多くの人が漠然と抱く、親の介護への不安。しかも、日本人の平均寿命は過去最高を更新し続け、男性は81・09歳、女性は87・26歳に(厚生労働省 平成29年簡易生命表より)。

多くの介護現場を取材してきた太田差惠子さんは、平均寿命が延びた現在、親の介護は10年、20年と長期化する傾向にあると話します。先の見えない介護に直面したときに大切なのは、心身を捧げないこと。

「『介護は自分だけではしない』と自分自身に刷り込んでください。そのためには、親が元気なうちに将来どうしたいかを聞き、施設の見学に誘うなど、親の意識も少しずつ変えていきましょう」と太田さんはアドバイスします。そして、長期間の介護となると心配になるのがお金です。「親の介護は、親ができる限り自立した快適な生活を送るためのもの。目的を考えると、親のお金を使うのが自然です」と太田さん。では、どんなお金をどう使うのでしょうか? 次から具体的に説明していきます。

介護が始まる前に調べたい“親の懐事情”

「生命保険文化センター 平成30年度生命保険に関する全国実態調査」によると、月々の介護費用は、平均で7万9000円。ただし、太田さんは、この数字がすべてではないと話します。

「この金額は、在宅介護も施設介護も合わせた平均値。施設介護の場合は、いわば家賃も含めた価格なので、高額になります」。在宅介護でいちばん多かった回答は、1万~2万5000円(同調査より)。介護費用は高くも安くもできます。「介護費用はいくらかかるかではなく、いくらならかけられるかを考える」(太田さん)。制度やサービスを調べながら、支出できる範囲での介護方法を探せばよいのです。

介護にかかる毎月の費用は?

平均 7万9000円

■ 在宅…5万円(1万~2万5000円未満が23.5%で最多)

■ 施設…11万8000円(家賃分含む)

出典:生命保険文化センター 平成30年度生命保険に関する全国実態調査(平成27年12月発行)

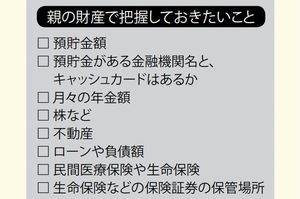

親の介護を親のお金で行うためには、親の家計・財産の状況を知ることが必要です。次に挙げる情報を知ってはじめて、「うちは介護にいくらならかけられるか」がわかります。

トラブルの筆頭は「親のお金が下ろせない!」

まず、あなたは親の年金額を知っていますか? 年金額が月5万円の親と月13万円の親では、選択肢がガラリと変わってきます。一方で、年金が少なくても、預貯金や株などがあれば民間の有料老人ホームへの入居が可能になるケースも。「多くの子は親の懐事情を知りませんし、聞きにくいもの」と太田さん。だからこそ、注意や配慮をしつつ、焦らず、冷静に親と向き合って確認していきましょう。

介護のために必要とはいえ、いきなり「預貯金はいくら?」と聞くと、「財産を狙っているのか!」と親も不快に感じるでしょう。

太田さんのおすすめは、次のような方法です。例えば骨折や病気などをしたとき、「今回はこれですんだけれど、今後のことを考えよう」と切り出す。または親の医療費がかさんだ年に、「手伝うから、確定申告をしよう」と確定申告をきっかけに、財産について尋ねる。ほかにも、「友達の親御さんが入院したんだけど、通帳と印鑑を銀行に持って行ってもお金を下ろせなかったそう」と人の話を織り交ぜ、相談する手もあります。

「介護で困ったトラブルを聞くと、親の預貯金を下ろせなかった経験が真っ先に挙がります」と太田さん。親と話ができる状態であればキャッシュカードの保管場所と暗証番号を聞いてお金を下ろしに行けます。ただ、脳梗塞などで急に倒れるなど、意識がないケースも。高齢な親ほど、キャッシュカードを作っていない人も多いそう。銀行窓口で通帳と印鑑を使ってお金を下ろすには、親子であっても委任状が必要です。また、名義人に判断力がないとわかると、口座を凍結されてしまうこともあります。できれば親が元気なうちに対策をとっておきたいところです。

義理の親にはどう話す?

「義理の両親に、介護が必要になったときにどうしたいかや、懐具合を聞くのはまず無理。義理の両親と信頼関係がこじれると修復不可能なので避けましょう」

と太田さん。

そこで必要なのが、夫とよく話しておくこと。それぞれの親が倒れたらどうしたいかを話しましょう。

「避けたい話題かもしれませんが、話し合わないともっと大変なことに。義理の親が急に倒れたら、お互いの希望をすり合わせる時間や余裕はありませんから」(太田さん)

また、ひとりっ子の場合、実の両親と義両親とのW介護になるおそれも。そんなときは、「私はあなたの親の介護はできない」ではなく、「あなたの親が倒れたとき、お手伝いはできるけど、主な介護者にはなれない」と話しておくこと。相手の気持ちや立場を考えつつ、自分の希望を伝えましょう。

介護費は親の寿命も考えて

親の年金額や資産額を把握したら、1年ごとに介護に使える予算を計算します。

まず、100歳から親の現在の年齢を引き、その数字で総貯蓄額を割ります。そこに年金の年額を足し、予備費10万円を引けば、1年間の介護に使えるお金がわかります。この計算は、親が100歳まで生きることを前提としたもの。平均寿命は延びているため、短く見積もると資金がショートする危険があります。

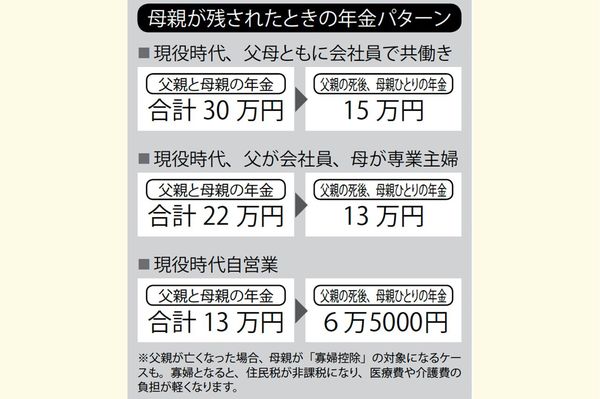

気をつけたいのが、両親のうち片方が先立てば、年金額が減ること。平均寿命から母親が残されるケースが多いでしょう。日本年金機構の年金相談へ行き、どちらかが先だった場合の年金額を教えてもらい、予算を立てましょう。

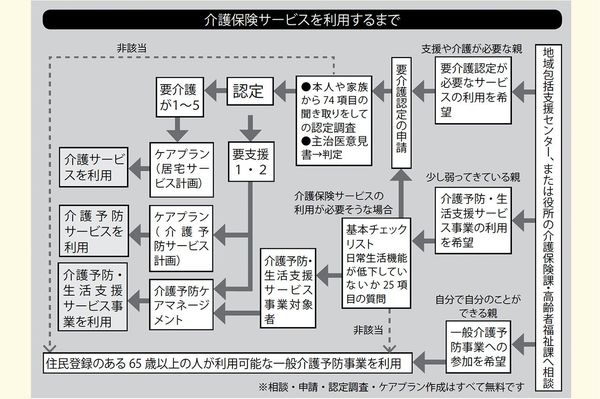

介護や支援を受けるまで

親が自立した生活が難しいと感じたら、まずは、地域包括支援センターに相談。サービスを利用するには「支援や介護が必要」と認定を受けなければなりません。介護保険を利用するほどではないと判定された場合も、自治体独自のサービスを受けられることがあります。介護保険は、本人や家族の申請が基本ですが、地域包括支援センターなどに無料で「代行申請」してもらうこともできます。

介護申請で注意したいのが、高齢の親はひとりでできないことも「できます」と答えがちなこと。認定調査の日は付き添いを。実情と親の答えが異なる場合は、親のプライドにも配慮しつつ、その旨を伝えます。

<プロフィール>

太田差惠子さん◎介護・暮らしジャーナリスト。「NPO法人 パオッコ~離れて暮らす親のケアを考える会~」理事長。25年以上にわたり老親介護の現場を取材し、介護とお金、介護と仕事の両立などについての情報を発信。『親の介護には親のお金を使おう!』(集英社)など著書多数。

(取材・文/仲川僚子)