多くの介護現場を取材してきた介護・暮らしジャーナリストの太田差惠子さんは、平均寿命が延びた現在、親の介護は10年、20年と長期化する傾向にあると話します。実際に介護が始まったときに、何をすればよいのでしょうか? また、起こりがちなトラブルを避ける方法を紹介します。

あなたの親の自己負担額は何割?

具体的に介護や支援を受けることが決まったら、介護にかかるお金を予想します。そのときに重要になるのが、親の自己負担額です。

介護保険のサービスを利用する場合、自己負担額は原則1割。ただし、所得により負担割合が2割、3割になるケースもあります。

2割負担は、単身で年金収入のみの場合、年収280万円以上(夫婦世帯は年収346万円以上)。2割負担の人のうち、単身で年収340万円以上(年金収入のみの場合344万円、夫婦世帯では463万円以上)は、3割負担。ただし、2割、3割負担になるケースでも、介護サービスに自己負担の上限額が設定される「高額介護サービス費」の支給制度で、上限を超えた分が戻ってくることもあります。

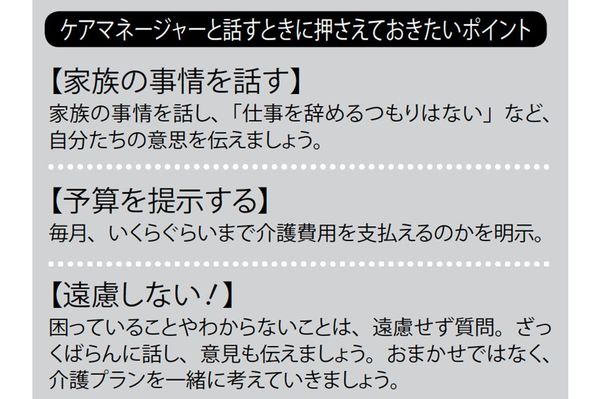

最初の難関は親の心理的ハードル

介護保険の認定結果が出たら、「ケアプラン」を立てます。これは、介護を受ける人にとって、「どんなサービスが」「いつ」「どれぐらい必要か」の計画を立てること。「ケアプラン」の作成は、要介護の親の場合は、介護保険のプロ、ケアマネージャーにお願いするのが一般的。要支援1・2のケースなどでは、地域包括支援センターに依頼します。

介護保険の認定結果が出ると、ケアマネージャーがいる事業所の一覧表をもらえます。「最初からいきなり『よいケアマネージャー』を選ぶのは難しいもの。まずはざっくばらんに相談して、相性を探りましょう。ケアマネージャーは後から変更可能です」(太田さん)

「介護サービスでも、施設利用でも、最初はまず8割の親御さんは嫌がります」と太田さん。人に頼ることへの抵抗感が強く、また、施設利用では「年寄りばかりのところへ行くのは嫌!」という声が多いそう。

対処法は、ほかの人に説得してもらうこと。高齢な親は「肝心なことは長男が決めないと」と考えているケースが多く、息子の説得には応じる例も。また、医者からの助言も効果が高いといいます。「親の診察に同行して、医師と顔見知りになっておき、『介護認定を受けたほうがいいと言われたのですが、嫌がります。先生からおっしゃっていただけませんか』とお願いしてみましょう」(太田さん)。親から診察室への同行を拒まれ、看護師さんに同様のことを書いたメモを渡した例もあるとか。親の性格や自分との関係を考えながら、戦略を練りましょう。

介護家計簿でトラブル防止

介護費用を親のお金でまかなう場合、気をつけたいのがきょうだい間のトラブル。また親の心身状態によっては、子が親の金銭管理を行うこともあるでしょう。その場合、介護をしていないきょうだいが「どうして親のお金の残りがこんなに少ないの」と言い出すケースも。

太田さんは「親の口座から入出金した場合、また、自分で立て替えた場合は、『書いて残す』『領収書は保管』を徹底して」とすすめます。記録はきょうだい間で共有できるようにしておきます。スマートフォンの家計簿アプリを使って出入金を記録、領収書やレシートを撮影すれば、きょうだい間でデータ共有も簡単。

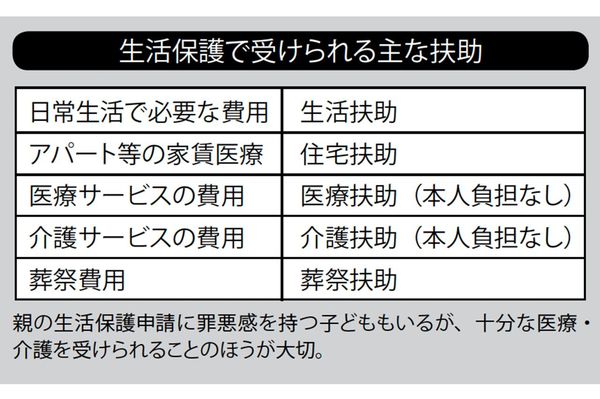

親の年金収入も少なく、預貯金もない、という場合、しかも子ども自身が年金生活、または子育て中で、金銭面の余裕がない場合はどうでしょう。

そんなときに検討したいのが「生活保護」です。福祉事務所に申請すると、子どものところに「金銭的支援はできませんか」という問い合わせがきます。しかし、親への扶養義務は法的に未成年の子へのものと違い、「ゆとりがある場合」に生じるものです。難しい場合は難しいと伝えましょう。

生活保護を受けることで、医療費や介護費は大幅に軽減され、親は経済的な心配なく医療・介護を受けることができます。

親に持ち家があっても、資産価値が認められないような家であれば、無理な売却も求められません。また、年金がある親でも、一定額以内なら受給可能です。

親の金銭管理をスムーズにするには?

認知症などで親の判断力が低下すると、心配事が増えます。本人が預貯金の出入金をできるのか、悪徳業者にだまされないか……。まずは福祉サービスを利用する際、通帳などを預かってくれる「日常生活自立支援事業」の利用を考えてみましょう。相談先は社会福祉協議会です。さらに高齢者を法律面、生活面で保護・支援するのが、「成年後見制度」です。

利用したい場合は、家庭裁判所に申し立てを。すると、家庭裁判所が後見人を選びます。以前は後見人に選ばれるのは家族が多かったのですが、親族による横領事件が多発したことから、現在は司法書士や弁護士が多くなっています。後見人は生活・医療・介護・福祉に関わる契約などを援助する「身上監護」と、財産管理を行います。成年後見制度の申し立ては、弁護士に依頼すると20万円(実費別)ほど。申し立てから審判までは2~4か月かかります。後見人への報酬は、月額2万~6万円が目安です。

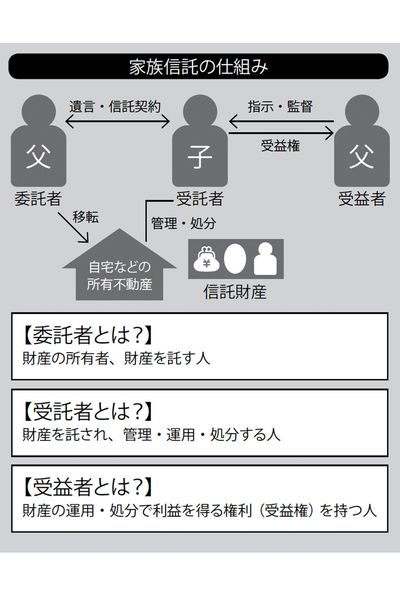

また、「信託」の仕組みを使う方法も。信託とは、契約により、委託者が信頼できる人(受託者)にお金や土地などの財産を移転。受託者は受益者のために、その財産を管理します。

親が元気なうちに委託者・受益者が親、受託者が子となる「家族信託」を結ぶことで、例えば子が親名義の自宅を売り、親の有料老人ホームの入居費用をまかなうことが可能になります。信託は、受託者と委託者が契約書を交わせばOK。

「ただし、きょうだい間のトラブルを避けるためにも、弁護士などに相談し、公正証書にして残すことをおすすめします」(太田さん)

長期化しがちな介護で大切なこと

心身ともに負担がある親の介護。太田さんは、「『介護生活』に入るのではなく、今までの生活に介護がプラスされるだけ。仕事、パート、趣味など、自分が大事にしていることは手放さないで」と話します。いったん仕事や趣味を中断してしまうと、再開しづらいもの。「旅行が趣味の人なら、『もう海外旅行へは行けない』ではなく、『どうやったら行けるか』を考えてみてください」と太田さん。

「お金も体力も有限です。『親が100歳まで生きたら? 自分はいくつになる?』を考えてみてください」(太田さん)。自分らしく生きることが、持続可能な介護につながっていくのです。

<プロフィール>

太田差惠子さん◎介護・暮らしジャーナリスト。「NPO法人 パオッコ~離れて暮らす親のケアを考える会~」理事長。25年以上にわたり老親介護の現場を取材し、介護とお金、介護と仕事の両立などについての情報を発信。『親の介護には親のお金を使おう!』(集英社)など著書多数。

(取材・文/仲川僚子)