やがて訪れる貯金と年金だけの暮らし。リッチな老後を迎えるには、今のお金の使い方が左右します。ローンは? 車は? 保険は……? お金に困らずに100年生きるためには“どっちがリッチか”というジャッジを、ファイナンシャルプランナーCFP認定者の藤川太さんにしていただきました。必読です!

50代共働き夫婦の財布 ひとつvs別々?

【“老後破綻”を防ぐにはひとつの財布!】

「老後は夫婦の経済的協力がマスト。50代夫婦なら、収入が減る定年後に備えて今からひとつの財布にしておくべきです」(藤川さん、以下同)

65歳以上の夫婦高齢者無職世帯の毎月の支出平均は、約24万円(総務省「2018年家計調査年報」)、もらえる厚生年金は月額約22万円(夫婦2人分の老齢基礎年金を含む標準的な金額)。今から家計のスリム化が必要だ。過去に家計相談を受けた“別々財布”の家庭では、夫の使途不明金を整理してひとつの財布で生活費を賄(まかな)ったところ、年間100万円が浮いて貯蓄もできるようになったという。

「これは極端な例ですが、お金の出口が2つあると、何に使ったのかわからない支出が発生しがちなのは事実。収入と支出をひとつにまとめることで無駄が見つかり、家計を健全化しやすい。老後は、教育費、保険料などが大きく下がりますが、食費や水道、光熱費など、毎日の生活に直結する項目は、思ったほど下がりません。定年後の家計管理は、こまやかな“やりくり”の戦いになります」

別財布の状態で、どちらかが先に亡くなると、預金や各種の支払いなどが把握できず支障が出ることも。

「どうしても共有が難しいなら、何にいくら使っているかなど、お金の情報だけでも共有すべき。別々にするメリットは、熟年離婚しやすいことくらいですよ(苦笑)」

老後の住まい 持ち家vs賃貸?

【駅近なら持ち家! 賃貸は家賃のダウンサイジングを】

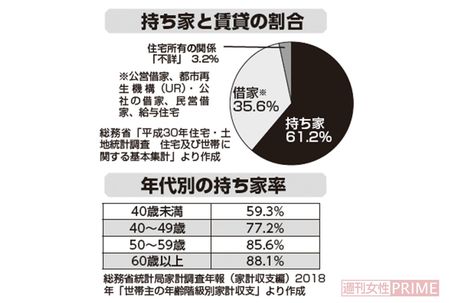

総務省の平成30年住宅・土地統計調査によると、全体の持ち家率は約6割。別の調査では、老後が気になりだす50代の持ち家率が8・5割超え(写真ページの表参照)。家賃負担がない持ち家は安泰といえる?

「ローンがなければ、気持ちはラク。ただし、建ててから30年ほどが経過する60~70代で修繕の必要がでてきます。持ち家なら安心と思うのは早計です」(藤川さん、以下同)

外壁の修繕で100万円以上かかることも珍しくない。また、“50代持ち家世代”は、高金利時代の住宅購入で駅から離れたエリアに住んでいるケースも多い。

「駅近のマンションや戸建てであれば資産価値は高いですが、郊外の、しかも駅から遠い戸建ては、はっきり言って売れづらい。近くに病院やスーパーがないと老後の生活も不便です。定年を機に利便性の高い駅近マンションへ住み替えを検討する人もいますが、その場合は、持ち家の売却金額にプラス1千万円は必要ですね」

一方、毎月の家賃はあるが、賃貸住宅は家計に合わせて効率的に住み替えられる面がメリットに。

「子どもの独立や配偶者との死別後など、小さな住まいで十分と考える人も多い。人生の節目には、老後の家計への負担軽減のために少しでも家賃の安いところへの住み替えをおすすめします」

住宅ローン 繰り上げ返済vs借り換え

【50代前半までは借り換え 60代からは繰り上げて早めに完済】

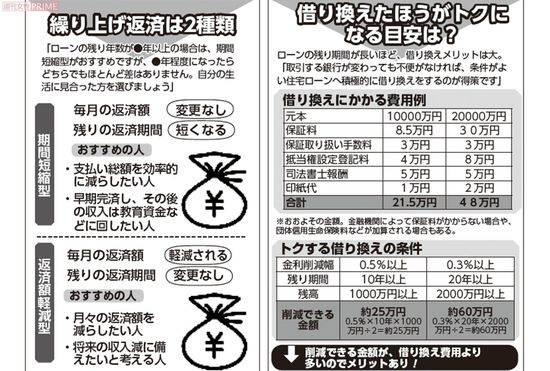

「住宅ローンをお得に返済するために行われる繰り上げ返済や借り換えですが、基本的には、借り換えがおすすめです」(藤川さん、以下同じ)『借り換え』とは、現在の住宅ローンより金利などの条件がよい住宅ローンがあった場合に、従来の住宅ローンの残高分を新たな借り入れで完済し、新しい住宅ローンを組み直して返済していくこと。

「50代前半までは、まだ返済期間が10年以上あったり残金も多いので、金利が低い住宅ローンがあれば、どんどん借り換えをしていくのがいい。返済期間が残り20年で、残金が2千万円ほどであれば、金利削減幅が0・3%くらいでもメリットが出るはずです」

一方、60歳が近づいてきたら『繰上げ返済』に舵を切ったほうがよいという。

「とはいえ、絶対に無理のない範囲で。車の買い替えや子どもの教育資金が必要にもかかわらず、その資金を繰り上げ返済に使うのはやめましょう。せっかく安い金利で住宅ローンを組んでいても、高金利のカーローンや教育ローンを組んでしまっては本末転倒です! 自己資金に余裕ができたときなど、通常の返済とは別にローン残高の一部を繰り上げて返済。年金生活が始まる前に、住宅ローンを完済すれば老後の心配が減らせます」

車 マイカーvsカーシェア

【車移動必須の地方はマイカー 都心はカーシェア+タクシーを活用】

「どこに住んでいるかで結論は真っぷたつです。車が欠かせない地方に住んでいる人は、利便性でもマイカーはなくてはならないでしょう。病院、スーパーなどへも比較的、距離があると想定されるので、タクシー移動も現実的とは言えません」(藤川さん、以下同)

ただし、利用頻度が低いなら、圧倒的にカーシェアリングに軍配があがるという。

「車を、だいたい10年で買い替えるとしましょう。ミニバンクラスで考えると購入費用も含めて、年間60万円程度のマイカー維持費が必要。仮に、月5万円をタクシー&カーシェアリング代で使おうと思ったら、かなりラクな移動ができるはず。都心はもちろん、地方でも公共交通機関やコミュニティバスなどが整備されているエリアであれば、タクシーと合わせて利用することで、不便を感じずに生活できると思います」

また、車を運転しない生活は、年齢を重ねることで生じる運転への不安や、事故の加害者になるリスクをなくせる。運転免許を自主返納すると、東京都では「帝国ホテル」などホテルでの食事10%割引や百貨店での買い物の自宅配送無料、「はとバス」の定期観光コース5%割引など、さまざまな特典が得られる。

《カーシェア生活にかかる経費》

◎夫婦で買い物

3時間カーシェア×月5回=1万3200円×12か月=15万8400円

※利用料は15分220円で計算

+

◎母通院

タクシー ※初乗り740円で3km先の病院へ

1100円×2(往復)×月4回=8800円×12か月=10万5600円

シルバーパス 1000円

※東京都の場合、70歳以上対象。バス、都営地下鉄に1年間乗り放題

↓

カーシェア生活経費 26万5000円/年!

※マイカーの年間維持費は写真ページの計算表をチェック

実家の空き家 売るvs貸す

【「売る」の一択! 売れるときに売るのが鉄則と心得て】

誰も住んでいない実家をプラス資産にできるのか?

宅地建物取引士の資格も持つ藤川さんは“売るべき”と言い切る。

「将来、住む予定がある、もしくは物件が駅近や都心の人気エリアにあるなら別ですが、地方にある実家のほとんどは、“売れない・貸せない”と考えてよいでしょう。売れるなら、すぐに手放してください。地方は、これから人口減少が進むので、売れる可能性はどんどん下がり、残しておくと子どもたちの代で負の遺産になってしまいます」(藤川さん、以下同)

築浅、リフォームずみの建物は資産になるが、木造戸建ては築20年を過ぎると建物評価がゼロになることが多い。保有を続けるにしても、メンテナンスに通う手間がかかる。最近は、空き家の売買に力を入れている自治体もあるので相談をしよう。

一方で、都心への通勤アクセスがよいエリアや大きな工場が近くにあれば、「貸す」という選択肢も考えられるが、

「築30~40年の家では、リフォームの必要が出てきます。貸すために100万円以上の出費を覚悟したほうがいいですね。また、賃貸は定期収入が見込めますが、入居者がいなければ収入はゼロ。家賃収入が入らなくても、固定資産税や管理費・修繕積立金などの固定費はかかります。やはり売るほうが低リスクです」

◎まとまった収入になる

×売買費用(設備費用も含む)がかかる

「人が住まなくなると建物はどんどん傷むので、早めの決断が功を奏します」。売却費用は、仲介手数料、税金(譲渡所得税など)、登記費用など。仲介手数料は取引額の3~5%以内。また、実家(空き家)を売って得た収入には、特例で最高3000万円までは税金がかからない(2023年12月31日まで)。

《貸す》

◎毎月の定額収入

×修繕費用がかかる、入居者がいないときは収入ゼロ、入居者とのトラブル

「入居者とのやりとりはストレスを生むので、管理会社(手数料は家賃の3~5%程度)にお願いするのが得策。特に、自宅から離れている場合はプロに任せるべき」。古い戸建てを賃貸する前には、リフォーム代100万円~、ハウスクリーニング代が10万~かかる。

《保有》

◎自分が住める

×固定資産税、メンテナンス・防犯費用、通う手間

「メリットは、ただ“住めるだけ”といっても過言ではありません。現状維持していくのは、お金も手間もかかります。保有しているだけで、年間10万円前後はかかるでしょう」。放置し続けて「特定空き家」に指定されれば、建物の撤去費用を負担することも。

Q:更地にして土地を活用できる?

「更地にするために、30坪程度の木造2階建てなら解体費用が120万~150万円。固定資産税は、家があったときの6倍に膨れ上がります。駐車場、太陽光パネルの設置、トランクルームの設置などで活用するにしても、収益の見込みがあるかよく考えてから行ったほうがよいでしょう」

(取材・文/河端直子 )

【プロフィール】

藤川太さん ◎ファイナンシャルプランナーCFP認定者。宅地建物取引士。『家計の見直し相談センター』代表。2万世帯以上の家計診断を行ってきた実績をもつ。