老後資金を貯めようとコツコツ貯金。しかし、実はそれが老後破産の第一歩!?

思考停止が老後破産を招く一因

「老後2000万円問題の影響もあり、ますます貯金にいそしんでいる方はたくさんいますよね。でも、貯金頼みは破産の第一歩なんですよ」

そう話すのは、破産脱出経験を生かし、資産形成のノウハウを提案している投資家、田口智隆さん(以下、田口さん)。

自分自身の経験から、将来を貯金に頼るのは危険と指摘しています。

「近年、食料品がどんどん値上がりしているのは、多くの人が実感しているでしょう。

さらに昨年には消費税も引き上げられました。ですから以前なら108円で買えたものが、110円出さなければ買えない。このように、お金の価値は下がる一方なのです。

そのような厳しい状況にもかかわらず、ほとんど利息のつかない貯金を頼りに『貯金をしておけば安心』と信じ切っている。そんな固定観念にとらわれ続けている、思考停止状態こそ老後破産を招く一因なんです」(田口さん)

まずは、自分の老後破産リスクを確かめましょう。以下の項目にいくつ当てはまるか確認したら、診断結果をチェック!

【60歳破産リスクチェック】

□スマホは3大キャリア(ドコモ、au、ソフトバンク)のいずれかを使っている

□給料日にATMに並んで現金を引き出す

□新築マイホームを買うのが目標、もしくはすでにローンで購入した

□自分の意見より友人の意見を尊重することが多い

□悪いことをしなければ人並み以上のお金なんて稼げないと思う

□景気が悪いときこそ、節約・貯金を徹底する

□貯金はゆうちょ、保険はかんぽを利用

□食材は産地や品質よりも安さ重視

□贅沢はできなくても何とかやっていけているから今の収入に満足している

□給料を毎月コツコツと貯金している

【診断結果】(チェックがついた数を数えましょう)

8~10個 ▼自己破産まっしぐら。重症です。

5~7個 ▼ 一生、貧乏生活かも。破産リスクも大。

3~4個 ▼せいぜい小金持ち。破産する可能性も残っています。

0~2個 ▼お金持ちになる才能アリ! 上手に資産を作りましょう。

「今はいくらでも格安スマホで通信料は抑えられるのに、“安心だから”というぼんやりした理由で大手キャリアを使い続けるとか、いまだに現金主義を貫いているなんていうのも思考停止している証拠。

クレジットカードや電子マネーは、割引やキャッシュバックサービスも充実しているので節約するなら絶対に使うべきです。『後払いは怖いから』などと言う人もいますが、銀行口座からその場で引き落とす方法もあるんですよ。考えたり、行動したりするのがおっくうというのが変わらない人の本音なんです」

お金が貯まるかどうかは一事が万事、こうしたお金の使い方やお金との付き合い方を常に考えられるかどうかで決まるといいます。

「安心できる資産を築ける人は、『お金の価値と同じか、それ以上のものを交換によって得よう』という等価交換の習慣がついています。だから、スマホの例でいえば、『スマホの料金が本当に価値に見合っているか』と考え、『機能的に遜色がないなら格安スマホで十分』という結論に達します。その一方で『安いから』という理由だけで食べ物を選びません。多少、金額が高くても健康にいいものを選ぶ傾向があります。そのほうが、病気などによるリスクや出費を抑えられるからです」

60歳以降の破産リスクを回避するためには、お金に対する考え方から変えていきましょう。チェックが少ない人も安心せず、1個でも当てはまったら、次から紹介する3つを実行して!

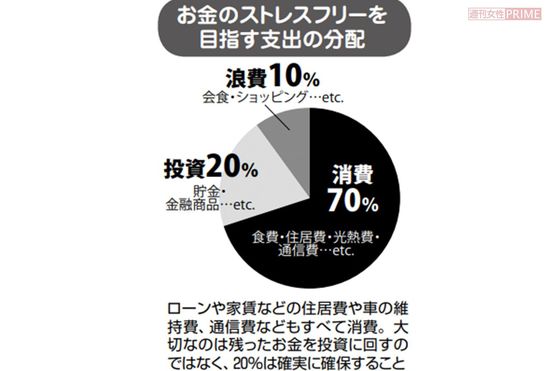

理想は、貯金のような「いざとなったら使える」お金があるだけでなく、「お金を使いながらも蓄えを減らさない」状態です。人生100年時代、老後の資金をショートさせずに、豊かな人生を送るためには、お金を「生み出す」仕組みを作る必要があります。そのために「出さない」そして「育てる」ステップが必要です。

《1.出さない》 固定費の無駄を見直す

まずは、無駄な出費の見直しからスタート。

「自分では節約しているつもりでも、先入観を取り払って見直してみると無駄が見つかるはずです。最初に、1度見直したら、節約効果の続く固定費の見直しから始めるのがいいでしょう。例えば、チェックリストにもあった大手キャリアのスマホ。格安スマホでも使い勝手はよく、月額3000~5000円安くなります。保険も積立タイプのものは貯金と同じで目減りします。貯金があれば、そもそも保険自体が不要な場合も」

光熱費も電力・ガスの自由化で安くできる方法は数多くありますし、車も使用頻度が低いならカーシェアという選択肢もあります。このようにしかたないと思ってる固定費も「本当に必要か? もっと安くできないか」と視野を広げて考える必要があります。

「今は新型コロナの影響で普段と生活が変わっていますよね。家族で過ごす時間も多いと思うので、生活するうえで本当に必要なものを見極めやすい状況だと思います」

お金を「出さない」というと、窮屈な節約生活を想像しますが、固定費の無駄などを見直したあとは、収入の10%程度は浪費=好きなことに使ってもいいと田口さんは提案。

「無理なダイエットと同じでリバウンドがきます。たまには贅沢(ぜいたく)な外食や、買い物を楽しむことで、お金のストレスをためないようにしましょう」

《2. 育てる》投資信託で資産を増やす

お金を生み出す最終ステップに入るためには、ある程度の「タネ銭」が必要となります。「出さない」ステップで3か月分の生活費が貯まったら、これまでの蓄えと、月々の収入の20%をまずは育てていきましょう。まとまった貯金がある人はこのステップは省略してもかまいませんが、ここで投資に慣れておくのもよいでしょう。

田口さんがお金を育てるためにすすめているのが、投資信託。投資信託というのは、金融商品のセットのようなもの。株式や債券など、さまざまな金融商品を複数組み合わせ、投資・運用して、その成果で生まれた利益を還元するというもの。株などはひとつのものに絞ってしまうと、それが値下がりしたときに大きく財産が目減りしてしまうため、複数に分散して所有するのが一般的ですが、素人には何を組み合わせればよいのかわかりません。その点、投資信託はプロが選んだ商品がもともとセットされているので、初心者でも取り入れやすいのです。

着実に資産を増やしていくための、投資信託を選ぶポイントは4つ。

1.バランス型

「バランス型・インデックス型ファンド」(ファンド=投資信託)を選ぶこと。インデックスというのは指数のことで、例えば、日経平均株価などもインデックスです。日経平均というのは日本の主要株式225銘柄の株価と連動しているので、日経平均株価の投資信託を購入すれば、日本の主要株式225銘柄の株式を保有しているのと同じでリスクが分散できます。

2.購入手数料ゼロ

毎月、投資信託を買い増していくと、そのたびに手数料もかかります。そのぶんマイナススタートになるのですから手数料は重要です。先に紹介したようなインデックス型の投資信託はノーロードといって購入手数料が無料のものが多いのも特徴。

3.信託報酬1%以下

投資信託は先に説明したようにプロが銘柄を選んで投資しているのでその報酬など、投資信託の管理・運用するために信託報酬が必要となります。一般的に年0・2~3%程度ですが、コストは低いほうがよいので、これも1%以下のものを選んでください。

4.純資産残高が増えていて、長期間運用されている

長期で運用、純資産残高が増え続けているということは、多くの投資家に支持され続けている証拠で、信頼できる投信です。純資産残高は運用会社のホームページで確認できます。

以上の4つのポイントから田口さんが選んだ投資信託を4つ紹介しますので、参考にしてください。

◎セゾン・バンガード・グローバルバランスファンド

…信託報酬率0.59%(年)、最低積立金額5000円(月)

◎マネックス資産設計ファンド

…信託報酬率0.55%(年)、最低積立金額100円(月)

◎SBI資産設計オープン

…信託報酬率0.75%(年)、最低積立金額100円(月)

◎楽天資産形成ファンド

…信託報酬率0.55%(年)、最低積立金額100円(月)

※購入手数料はすべて0円

資産を増やすうえで大切なのは、積み立てタイプの投資信託にすること。積立貯金と同様に、毎月、一定額を自動的に買い増していくという投資信託で、紹介した田口さんおすすめの投信も積立タイプ。

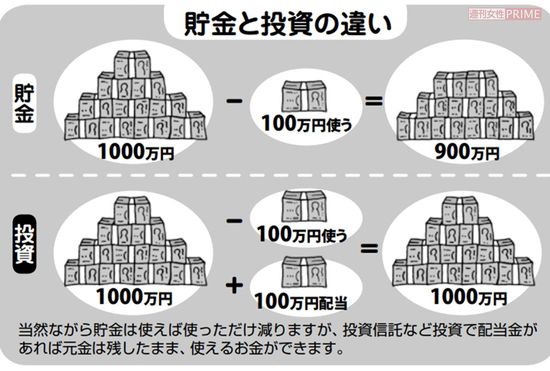

「投資信託も株式と同じように、日々、価格が変動しますが、日々の値動きで一喜一憂しないことも忘れずに。長いスパンで見ると着実に値上がりしていきます。私も10年以上ある投資信託の積立をしていましたが、年平均7%の利回りで資産が増えました。積立投信は投資で増えた分もそのまま再投資に回るため、複利効果が得られ、ざっくりですが10年で元手が2倍以上になったのです。もちろんリーマンショック後などマイナスに転じる年があっても、焦らず放っておきましょう」

ある程度すでに財産がある人はまとめて投資信託を購入したくなると思いますが、時期をずらして分散購入することで値下がりリスクを軽減させるのが賢い方法です。

老後の資産にするなら個人型確定拠出年金iDeCoを利用したり、金額に制限はありますが、つみたてNISAを利用すれば税金も優遇されるのでおすすめです。

《3. 生み出す》増えたお金をさらに増やす

ステップ2で紹介した積立投信によって、半年分の生活費程度の資産がたまったら次へ。増えたお金をさらに増やす、生み出す資産運用に回しましょう。

ポイントは十分な配当金です。配当金は投資の利益から分配されるお金。投資信託や株などの金融商品を保有しているだけでもらえます。

「利回りのいい配当金が得られる投資信託はたくさんありますが、資産形成タイプのように一概にこれがよいと選ぶのが難しい。ただ、Jリートはいい選択肢のひとつです。

Jリートは不動産投資信託で、集めた資金で複数の不動産を購入し、その賃貸収入や売買益を投資家に分配するもの。個人でマンションなどを購入して不動産投資をする方法もありますが、Jリートなら少額で投資でき、さらに自動的に複数の物件に分散投資できるのでリスクが低いといえます。加えて、最大のメリットは収益のほとんどが分配されること。ただし、金利が上昇したときなど、リスクが高まることを念頭におくこと」

投資は分散が大切。投資信託自体に分散投資の効果がありますが、さらに複数の投資信託を所有すればリスクはより軽減。さまざまな投信を調べて目を養ってください。

「ただし、なかには詐欺的な投信もあります。証券会社を通すなら違法性のある投信は避けられますし、専門家に相談し慎重に選んでください」

賢く運用して、破産の心配のない老後を目指しましょう。

(構成・文/鷲頭文子)

【PROFILE】

田口智隆さん ◎株式会社ファイナンシャルインディペンデンス代表取締役。勤め人だった20代に、破産寸前まで膨らんだ借金をわずか数年で完済。自らの経験を生かしたマネーカウンセリングやセミナー活動を積極的に行う。『28歳貯金ゼロから考えるお金のこと』(KADOKAWA)『お金が貯まらない人の悪い習慣39』(マガジンハウス)『お金は、貯金に頼らずに守りなさい。』(きずな出版)ほか著書多数。