消費税の10%引き上げから1年がたとうとしているが、今年に入ってからは、コロナ不況によるダメージが家計を苦しめることに。給料は下がる一方で、定年退職が近づく世代でも、十分に貯蓄のない人が少なくない。わずかな年金、退職金も出ないとなれば、これからの長い老後に不安ばかりが募る……。

お金の不安を解消する3つのポイント

金融庁の報告で“老後資金2000万円が必要”といわれる中、「そんな額、とても無理」と悲観しがち。だが、これまでに2万3000人以上から相談を受けてきたファイナンシャルプランナーの横山光昭さんはこう教える。

「2000万円という数字はあくまで一般論。漠然と不安を抱えているだけではダメ。まずは、自分に必要な老後資金を明確にすることから始めましょう。不足分がわかれば、生活費をいくら削ろう、収入をいくら増やそう……などの具体的な対策がとれるからです」

老後のお金の不安を解消するためのポイントとなるのは、「支出を抑える」「収入を増やす」「資金を運用する」の3つ。王道なようで多くの人が実践できていない。

「老後資金は“どうにかなる”なんて考えていると、路頭に迷うことになりかねません。また、魔法のような裏ワザはないので、早く始めて地道に積み重ねるのがいちばん確実。コロナ禍で経済の減退傾向が続くいま、退職金に依存しないマネースキルを1日でも早く身につけて」

【退職金に依存しないための、老後資金を算出!!】

退職金制度がない企業は約5分の1あり、非正規社員や自営業の人も退職金とは無縁。退職金はもらえればラッキーだが、なくても大丈夫なマネープランを立てておくと心強い。下は寿命が90歳と仮定し、年金を65歳から受給した場合の老後資金を割り出す公式。

(《1》1か月の生活費−《2》 月々の収入)×12か月×25年−《3》 貯蓄=老後資金(円)

※《1》〜《3》はすべて、定年退職後の想定で記入。《1》は将来、住宅ローンや教育費などがかからなくなる場合も。《2》は「ねんきん定期便」などでもらえる年金支給予定額を確認して。《3》は夫婦であれば合算した金額を。

「60歳で定年退職する場合、年金がでるまでの5年間は無収入。上の式には、この間の資金は含まれないので、正確には60歳~65歳までの資金も割り出す必要があります」(横山さん)

ここからは、ケース別の老後資金対策を紹介します。

◎CASE1 シングル女性 A子さん(55歳)

【DATA】事務職だが退職金はなし、ひとり暮らしで貯金は100万円以下

「衝動買いグセがあり、貯金はわずか。老後資金は退職金からと思っていたので、絶体絶命のピンチ!」

Q1)頼れるのは自分だけ。でもお金の管理が苦手です

A1)“使う”と“貯める”の2つの口座に分けて着実に

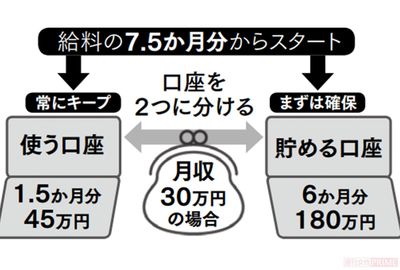

「給料が入ったら“使う口座”と“貯める口座”に分けて入れましょう」と横山さん(以下同)。

収入、支出、貯金をひとつの口座でやりくりしていると、お金の流れが不明瞭で、浪費につながりやすいからだ。

「まずは給料の6か月分の貯金を“貯める口座”につくる。そして給料の1.5か月分を“使う口座”に入れ、その額をキープしながらやりくりをします。貯めるほうには月3000円からでいいので、確実に続けられる額を貯金していって」

例えば、大型家電の買い換えで大きな出費があるとき。使う口座に1.5か月分あれば、貯める口座に手をつけずにすむ。そして翌月からの生活費をいつもより抑えることで、再び1.5か月分の額に調整するのだ。貯める口座の月給6か月分の貯金は、さらに増やしていくのが理想。

Q2)シングルだからつい自由にお金を使ってしまうんです

A2)お金の流れが見える財布で浪費グセを直そう

レシートやポイントカードでお財布がパンパン、という人は要注意。現金がいくら入っているのかわかりにくいから、浪費を見過ごしてしまうことに。

「いま財布にいくら入っているか、何にいくら使ったかを常に把握するのが金銭管理の基本! そのため、お財布には余計なものを入れないこと。私もお金の役割を果たすものしか長財布に入れず、レシートやポイントカードなどは別に管理。さらに無駄遣いをしない工夫として、長財布に入れる現金は1万円札だけにし、5千円札や千円札はたたんで小銭入れに入れるのも手。こうすることで、1万円札を別格ととらえ、極力崩さないようになりますよ」

Q3)30年勤めた会社の退職金が廃止に

A3)現役時代を延ばせば不安を手放せます

支出を見直し、貯金を増やしても、退職金なしで2000万円を貯めるなんて無理!

「ならば働き続ければいいのです。定年退職後に新たな職を見つけて、仮に月15万円稼いだとしたら、10年で1800万円の収入になりますよ」

また、総務省の家計調査によれば、定年退職後の単身者(年金生活者)の生活費の不足分は平均月3万8000円。

「定年後は貯金で暮らすしかないと思わないで。生活費が不足するなら、不足額の半分を節約で削り、残り半分をパートで働いて得る、ダブルの発想でカバーすればいい。老後に働くのはつらいというイメージが大きいですが、社会とつながれてお金も入る。今の時代、“生涯現役”は理想的な生き方ですよ」

Q4)貯蓄だけでは不安。少しずつでも増やしたい

A4)月3000円投資で手堅く増やすのがオススメ

お金の3本柱のひとつである“運用”。投資というと怖いイメージも。

「投資デビューには、長期でコツコツ運用する、低リスクの投資がおすすめです。本来、投資は余剰資金でやるものですが、少額投資なら貯金との並走が可能。例えば、月1万円貯金にまわせるなら、その中から3000円を投資にあてるという具合です」

具体的には、手数料が安いネット証券口座を開設し、日本でいえばTOPIXなどと同じ動きをするように設定された“インデックスファンド”を選ぶこと。

「一定額を毎月積み立てていくと、マイナスになる月もありますが、年利3~4%での運用は狙えます。相談者の中には、コロナ禍で価格が暴落したときに買い増しをして、大きな利益につなげた方もいますよ」

「iDeCo」や「つみたてNISA」を活用すれば、税制面でお得に!

【理想の家計バランスをcheck!】

無駄遣いのクセや、不要な出費をあぶりだすには、数字を書き出してみることが必要不可欠。生活費には収入に対する理想の割合があり、例えば、食費は収入の12~13%。今の支出を書き出してみて、以下の割合を大幅に超えているようなら、外食などのムダがないか見直しを。また、食費が削れないのであれば、その他の部分で出費を抑え、全体のバランスを調整。

CASE2 自営業 Bさん夫婦(夫56歳、妻50歳)

【DATA】夫婦で飲食店を経営しているため退職金はなし、年金はわずか

「居酒屋を経営。子どもは独立して、今は2人暮らし。貯金は合わせて300万円。お金のことでケンカばかりのわが家……」

Q1)少ない国民年金だけでどうやって生きていけばいいのか不安

A1)国民年金の受給額を上乗せする方法があります

年金は国民年金のみというBさん夫婦。受給額は夫婦で月13万円ほどだ。

「自営業やフリーランスの方、その配偶者が、国民年金の受給額を上乗せする方法があります」

ひとつは“付加年金”。月々の国民年金の保険料に400円をプラスして、年金支給額を引き上げるもの。

「50~60歳まで付加年金を納付した場合、納付総額は4万8000円。65歳からは毎年2万4000円の支給が受け取れるという超お得プランです」

ふたつ目は“国民年金基金”。国民年金を2階建てにするもので、加入時期や掛け金を自由に選べる。ただし、途中脱退は不可。

「この2つを併用することはできないので、よく調べて検討することが必要です」

Q2)年金を繰り下げ受給するか迷っています……

A2)夫婦の一方だけ繰り下げることもできます

年金の受給開始年齢は原則65歳だが、60~70歳の中で自由に選ぶことができる。ただし1年の受給額に違いが。

「5年早い60歳から受給開始する場合、受給額は65歳開始のときより3割減。逆に、70歳からにすると、142%に。どんな金融商品よりも利回りがいいと言えます」

受給額だけを考えれば、開始を遅らせるのがベストだが、長生きできない場合は損することも。

「夫婦の場合、どちらかだけ受給を早めたり、遅くすることは可能なので、2人とも繰り下げるのが不安なら、それで、バランスをとるという考え方もあり。とはいえ、平均寿命を考えると、開始年齢を早めるのは慎重に判断を」

Q3)生活費の節約に夫が消極的です

A3)当たり前を見直し、差額を出してみて

「Bさんの場合、家計を見直して手元に残る現金を増やすことが肝心。特に自営業者は、病気やケガに対する備えも自分でしなくてはいけないので、会社員より多めに備えておくべきです」

例えば、マイカーを必要なときだけレンタルにすると、保険料や税金などトータルで年30万~50万円も節約できる。また夫婦それぞれがスマホを持っているなら固定電話をやめても。当たり前に契約している新聞も、必要ないかもしれない。

「もし解約したら1年でいくらお得か、金額を出して夫を納得させてみて」

Q4)老後こそ、生命保険が必要ですよね?

A4)必要な保障を見極め解約も検討を

保険はライフステージの変化で見直すことが肝心。

「例えば、子どもがすでに独立している場合、高額な死亡保障は不要です」

また大病をしたとしても、高額療養費制度を活用すれば負担を軽減することができる。70歳以上で一般的な収入であれば、治療費が数十万円になったとしても、実際の負担は月5万7600円に抑えられるのだ。

「保険を考えるうえでのポイントは医療、死亡、貯蓄の優先順位づけ。必要な機能だけにしぼって余計な保険料をカット」

(取材・文/樫野早苗)

【PROFILE】

横山光昭さん ◎これまでの相談件数は2万3000人を突破したカリスマFP。実現可能な資産計画や、リスクの少ない資産運用のアドバイスが人気。著書に『退職金が出ない人の老後のお金の話』(興陽館)など。