夫が利用している銀行はいくつあるのか? どんな生命保険に加入しているのか? 夫の財産に関する情報を知らないと、夫の死後、せっかく遺してくれたお金を受け取れなかったり、相続税の申告漏れで追徴課税されたり……大きな損失を招きかねない。

「亡くなったあとのことを話題にするのはなかなか難しいものですが、きょう元気な人でも明日事故に遭うかもしれない。まだ40代、50代であっても、夫婦それぞれの財産については早めに共有しておくことをおすすめします」

そう語るのは、相続税専門の税理士、岡野雄志さん。死後にどんな事態が起こりうるのか? 実例をもとに、今からどんな準備をしておけばいいのか、具体的なアドバイスをもらおう。

保険金や預金口座には制限時間が!

夫が生命保険に加入していたのに、保険金受取人である妻がそれを知らず、請求期限が過ぎてしまう。なんとももったいないケースがあるという。基本的に保険金は遺族が請求しないと受け取れないもの。請求期限は、死亡から3年以内(かんぽ生命は5年)と保険法で定められている。請求期限を過ぎると、受け取るためには保険会社と交渉することになり、手間がかかる。

「独身のころに生命保険に加入している人もいますし、夫婦間であっても意外に共有していないケースがあるようです。そこで、まずチェックしていただきたいのが、保険会社からの郵便物。年に1度、年末調整や確定申告の前に保険料控除証明書が郵送されます。たいてい10月から11月に届くはず、ちょうど今の時期ですね。その封書を見たら、夫に“どんな保険に入っているの?”と聞いて内容を確認しておくとよいでしょう」(岡野さん、以下同)

銀行の定期預金など預金に関しても、利息の案内などが定期的に郵送されるのでチェックを。ただ、複数の金融機関で数多くの口座を開設している人は少なくないようだ。

例えば、若いころに定期預金をして、満期が過ぎて何十年もたってしまい、本人さえその存在を忘れているというケースもある。

放置された預金はどうなってしまうのか?

特に注意が必要なのが郵便貯金だ。郵政民営化の2007年9月30日以前に開設した郵便貯金の定期預金や積立預金などは、満期から20年2か月以内に払い戻しの手続きをしないと、権利が消滅してしまう。

また、銀行の預金も取引がないまま10年以上、放置すると“休眠預金”とみなされる。これは事前に銀行から通知されるが、転居して変更届を出していなかったり、預金残高が1万円未満だと通知が来ない。死後に夫の休眠預金が発覚した場合、金融機関で煩雑な手続きをしないと引き出せなくなる。ちなみに、国内の休眠預金の年額は1200億円にものぼるという。

夫が貯めたお金をムダにしないためにも、「今のうちに、預金額が少なかったり、現在使っていなかったりする口座は閉じて、金融機関を絞ったほうがいいですね」と岡野さんはアドバイス。

「夫の死後は妻であっても勝手に預金を引き出すことはできません。預金を相続する際には、戸籍謄本や、相続人が複数いる場合は遺産分割協議書も必要に。数千円の預金を相続するのに、いちいち銀行で手続きをするのは大変です」

預金口座以上に、妻が把握しづらいのが株式などの証券口座だ。今はネット証券を利用する人も増えているので、

「株の銘柄まで聞かなくても、最低限“●●証券と取引している”という情報は知っておくべきでしょう。証券は相続の手続きが面倒なので、夫が高齢になったら株を売って現金化したほうが、相続する家族はラクです。とはいえ、株価が低いときに売ってしまうのは損。そこは所有する本人に判断を委ねてください」

怖いのは貸金庫の借用書

もうひとつ、財産の預け場所として盲点になりがちなのが、金融機関の貸金庫だ。夫が利用しているかどうか確認しておく必要がある

「貸金庫の中に入っているものも相続の対象になります。妻が勝手に開けることはできず、ほかの相続人全員の合意のハンコが必要になります。中身は不動産などの権利書や証券、金の延べ棒、記念硬貨など、人それぞれ異なります。

遺族にとって怖いのが借用書などマイナスの財産が入っていたときです。もし遺してくれたプラスの財産よりもマイナスの財産が多ければ、相続放棄という選択肢も。相続放棄の手続きは、相続が発生したと知ったときから3か月以内という期限があります」

3か月以降に借金が発覚すれば、困るのは遺族。借金をした本人は隠しておきたいのだろうが、マイナスの財産こそ生前に共有しておくべきだ。

夫の預金を自分の口座に移すのはNG

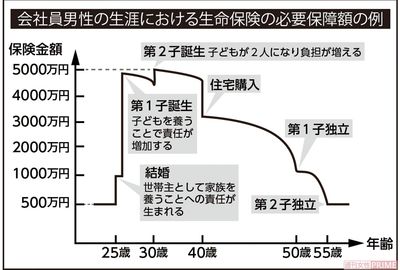

一方、夫の財産がそこそこある場合は、相続税の“申告漏れ”に要注意。“うちはそんなに財産がないし、自分には関係ない”と思うかもしれないが、2015年に税法が改正され、相続税の基礎控除が大幅に引き下げられたことで庶民にも課税対象が広がった。例えば、夫が亡くなり、妻と子ども2人が相続人の場合、基礎控除額は4800万円。それを超えると相続税がかかる。都心に家がある人などは決して無縁ではない。正しく申告しないと、税務署が目を光らせて調査が入る可能性があるという。

「注意してほしいのが“名義預金”。例えば、夫の預金は2000万円なのに、妻の定期預金には3000万円入っている。妻は専業主婦で、実家から相続を受けていない」

これは夫の定期預金が満期になったとき、妻の定期預金に移していたのだ。

「夫婦間でやりとりしたわけですが、税務署は“お金を稼いだのは誰か”を見る。つまり、夫の資産を妻名義で行った名義預金とみなされます。実際は亡くなった夫の財産なので相続財産として申告しなければなりません」

夫婦間の相続には『配偶者の税額軽減』という特例があり、1億6000万円を超えなければ課税されない。だが、名義預金などの不正を指摘されれば追徴課税されることも。

「こうした事態を防ぐためにも、夫の預金と自分の預金を一緒にせず、きちんと分けておきましょう」

相続税対策として、一般的に行われるのが生前贈与。年間110万円までの贈与なら贈与税が課せられないため、毎年、夫が妻や子どもにコツコツ贈与すれば、その分、相続財産を減らせる。ただ、これにも注意が必要。

「贈与と認められるのは、亡くなる3年前まで。それ以降に相続で財産を取得した人に贈った分は相続財産として計上しなければなりません。税務署の調査が入れば、ここ3年の間に夫の口座から引き出したお金は、相続の『申告漏れ』と指摘されてしまいます。ですので贈与するなら、早いうちから行うことが相続税対策になります」

口座や証券の一覧表『財産目録』を作ろう

夫婦間で共有しておくべき情報を整理するために『財産目録』の作成を岡野さんはすすめる。書く内容は──、

「預金している銀行名と普通預金、定期預金など口座の種類、口座番号。取引している証券会社名。加入している保険会社名と死亡保険など保険の種類。貸金庫の有無と利用している金融機関名など。配偶者が亡くなったとき、取引先に確認できるように、どこに何があるかという最低限の情報を記入しておくのです。もちろん預金残高や株の銘柄と価格など細かい情報を記入してもいいですが、預金は出し入れしますし、株価は変動します。夫婦といえども、すべてを開示するのはハードルが高いので、最低限でOK」

最近はネットバンクやネット証券を利用する人が増えている。紙の通知が届かないので、これこそ遺族は存在すら知らず、“無”になってしまいかねない。財産目録があればひと目で存在を確認できる。

ほかに共有しておきたいのが、契約しているクレジットカードの会社名と番号。クレジットカードのポイントは、航空会社のマイルに変換すると消滅せず、相続できるのだ。

個人情報が詰まったパソコンやスマホのパスワードを開示するのは抵抗があるかもしれない。しかし所有者が亡くなったあと開けられなくなるので共有しておきたい。

また、忘れてならないのが不動産の情報だ。

「一般的な不動産であれば、毎年4~5月に固定資産税の納税通知書が来るので把握できます。ただし、山や僻地の土地など不動産価格が一定の基準より低い場合は固定資産税がかかりません。そのため通知が来ないので、家族は把握できない場合が」

夫が若いころに山奥の別荘地を購入していて、妻はまったく知らず、死後に権利書が出てきてビックリ! といったケースが実際にあるそうだ。

「こんな土地、いらないと思っても、相続人である妻や子が相続しなければなりません。地元の役所に寄付できればいいですが、使い道がない土地はなかなか引き取ってもらえないのが現状のようです」

自宅の土地のことも知っておく必要が。

「例えば、家の前の道路が私道になっているケースがあります。もともと1本の道を両隣など周りの家族と一緒に共用し、何分の1かを所有という形になっていたりと複雑だったりします。夫の死後、売却しようとしたときに困らないように、今のうちに法務局で不動産の登記簿謄本をとっておくことをおすすめします。それを見れば誰が所有者かすべてわかりますし、夫の所有分も把握できます」

相続するうえで、ついて回るのが、自分以外の『法定相続人』の存在。夫が亡くなった場合、子どもがいれば、妻と子どもが法定相続人となる。問題は、子どもがいない場合や、夫に前妻の子や認知している子どもがいるケース。

「子どもがおらず、夫の親が亡くなっている場合、夫のきょうだいが相続人になります。さらに、きょうだいが亡くなっていると、その子ども、つまり甥(おい)や姪(めい)に相続権が発生します。基本的に、銀行預金も自宅も名義変更する際には、相続人全員の印鑑が必要になる。つまり妻は、会ったこともない前妻の子や、夫の甥や姪に“ハンコを押して”と頭を下げなければならない」

いざというとき、誰が相続人かがわからないと遺産分割協議ができず、相続の作業が進められないことに。

「家系図を作っておくとよいでしょう。特に子どもがいない夫婦や、婚外子がいるなどのご家庭は、遺言書を作っておくのがベストです」

まずは夫婦でしっかり話し、どういう財産があるか洗い出す。そして“どちらかが亡くなったらどうするか”を書いて残すことが大切だ。

■夫婦で確認しておきたい 10 項目

1. 加入する保険会社と保険の種類……最低限、加入している保険会社の名前と死亡保険など種類を確認。保険証書の保管場所や保障の内容も把握しておくとベター。保険金は500万円×法廷相続人の数まで非課税

2. 口座のある銀行名と口座の種類……現在使っていない銀行も含め、口座があるすべての銀行を財産目録などに列挙。普通預金、定期預金など口座の種類、口座番号も記す。最低限これだけの情報があれば照会可能

3. 口座のある証券会社名……最低限、取引している証券会社名を押さえておく。ネット証券を利用している場合はログインIDも。もし生前に確認できなかった場合は、証券保管振替機構に開示請求を(有料)

4. 金融機関の貸金庫利用の有無……妻に黙って夫が貸金庫を利用しているケースが。中に入っている貴金属なども相続財産になる。借用書などが見つかり、遺族が困るケースもあるので、利用の有無を確認しよう

5. 名義預金を確認……夫の収入や貯金から受け取ったお金を妻の口座に入れると名義預金とみなされる。相続の際、税務署から指摘される可能性が。もし名義預金があるなら、夫婦できっちり仕分けを

6. 個人的な借金の有無……借金のほうがプラスの財産より多ければ相続放棄をすることも。期限は相続が発生したと知った日から3か月以内。死後、配偶者に迷惑をかけないために借金は隠さず告知を

7. 夫側の家系図を再確認……もし夫が亡くなったとき、相続人が誰なのかを把握するためにも家系図を作ってもらう。相続人全員の合意がないと遺産分割協議ができず、納税が遅れて税金で損をすることも

8. 利用しているクレジットカードの会社名と番号……クレジットカードのポイントは航空会社のマイルに変換すると相続でき、ほかのポイントも相続できる場合も。死後に自動引き落としで年会費などが取られることがあり注意が必要

9. 所有する不動産の確認……死後に、夫が山や僻地の土地などを所有していたことが発覚するケースも。所有する不動産は生前のうちに夫婦で情報共有し、不要なものはできるだけ生前中に売却してもらう

10. PCやスマホのパスワード……財産を管理していたり、写真を保存していたり。PCやスマホは重要なデータの宝庫。死後、それらを見られなくなると困るのでパスワードはお互いに伝えておきたいところ

(取材/村瀬素子)

【PROFILE】

岡野雄志さん ◎相続税専門の税理士 新横浜に事務所を開設以来、相続税専門の税理士として、1600件以上の案件を手がける。著書『自分で相続税の申告ができる本』など