今年はコロナ禍で、人生や「もしも」のときについていろいろ考える機会が多い。特に気になるのが老後の暮らしだ。私たちの平均寿命は年々延びている。今年7月に発表された最新データによると、日本人の平均寿命は、女性は87歳と、男性81歳に比べ圧倒的に長い。つまりは夫婦であっても最終的には女性がひとり残される可能性が高いということ!

老後のお金と住まいの確保が最重要

「100歳以上の日本人は、25年前、3000人程度でしたが、今から25年後には38万人にのぼり、その9割近くが女性と予想されています。長生きをリスクにしないための準備が必要ですね」

そう話すのは、終活カウンセラーの武藤頼胡さん。ひとりで迎える100歳から先のことなんて考えていなかった……。どうすれば?

「相談に来る方のほとんどが、“なにもわからない”から不安という状態です。まずは現状を把握して。すると打つべき手も見えてきます」

相続問題に詳しい税理士の福田真弓さんにもアドバイスをいただいた。

「老後のお金と住まいをきちんと確保することが何より大事です。それには夫婦の話し合いと、元気なうちにすべき準備が不可欠です!」

《不安を払拭する3大アクション》

1. 持ちものや遺族年金など現状を把握する

財産、持ちものすべてをリストアップ。夫が亡くなった場合に遺族年金がいくらもらえるかは年金事務所へ問い合わせを。市販のエンディングノートがあればリストアップ時に役立つ。

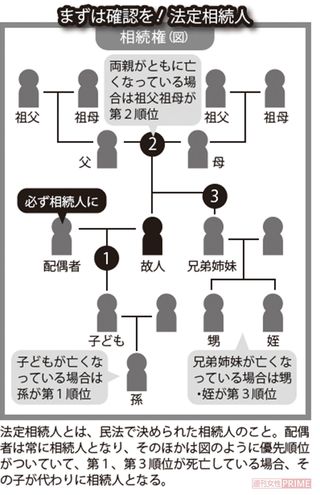

2. 法定相続人を確認する

夫が亡くなった場合の法定相続人が誰か確認しておく。特に子どもがいない場合は、親、兄弟姉妹、甥姪の順に相続権が発生するので注意。もめると法で決められた割合で分けることに。

3. 夫や親族とコミュニケーションする

財産をどうするか、元気なうちに夫と話し合って決めておき、できれば遺言書も書いておくのがおすすめ。相続でもめないよう、法定相続人を含め親族とは日ごろから意思疎通を。

〈プラスになる財産〉

名義が義母のままで保険金がもらえない

「まずすべきは、財産の現状確認です。夫婦で“金目のもの”を片っ端からノートにリストアップしてみてください。生命保険なら、どんなときにいくらもらえるのか、受取人は誰かまで確認しておいて。将来もらえる公的年金も『ねんきん定期便』や年金事務所でチェック」(武藤さん)

財産リストの内容を夫婦で共有することも忘れずに。リストのありかは、できれば子どもにも伝えておこう。

「入院時や死亡時、家族は何がどこにあるのかわからず大変なんです。財産のありかがわからないと、相続手続きの際も苦労します。手続きが終わったあとから別の資産が見つかると、遺族でもめたり、相続税の延滞税がかかったりすることも」(福田さん)

リストアップすると、思わぬ効果もあるそう。

「銀行口座やクレジットカードなどがやたらと多いことに気づくはず。銀行口座もクレカも、夫婦で2つか3つあれば十分ですよね。不要なものは全部解約を。自然と生前整理になり、死後の手続きも軽減されます」(武藤さん)

要介護になったときにお金の管理をどうするのかも考えておきたい。特に最近よく聞くのが、「認知症になったことで口座が凍結され、家族であっても引き出せなくて困っている」という話。認知症患者の割合は年齢とともに上がり、85歳では27%に達してしまうから他人事じゃない!

「認知症対策としては、財産の管理を任せたい人を決めて“任意後見人”に指定しておくと、認知症になっても後見人が口座からお金を引き出せます。認知症になった後だと、家庭裁判所に法定後見人を指定してもらわなくてはならず、法律の専門家が指定された場合は手数料が月数万円かかることも。元気なうちに手続きを」(福田さん)

任意後見、法定後見などの成年後見制度については、司法書士や地域包括支援センターが相談を受け付けている。

死亡時の相続対策では、特に不動産に注意。

「マイホームは、妻が相続するよう遺言書を書いてもらいましょう。息子の名義にしてしまって居場所がなくなる、さらには息子に先立たれて嫁や孫に家を持っていかれてしまうケースもあります。遺留分(最低限相続できる割合)を渡すために、家を手放すしかなくなった場合でも配偶者居住権を確保するなど手立てはあります。司法書士や税理士に相談のうえ、遺言書を書いてもらって」(福田さん)

【プラス財産の例】

◎預貯金……へそくり口座の存在を隠していた場合や、ネットバンク取引を家族が知らなかった場合。死後、誰にも知られないまま休眠口座に。

対策:金融機関・支店名・口座番号、ネットバンクの契約者番号やパスワードをリストアップ。死後すぐ見つけられるよう配慮してもらう。

◎生命保険……遺族が保険の存在を知らなければ請求することができない。受取人名義にも注意。親や前の配偶者のままの場合、保険金はその人の手に。

対策:保障内容や受取人、保険証券の保管場所を確認。受取人が親や前の配偶者のままなら変更しておく。

◎不動産……土地の名義が死亡した祖父母などのままだとやっかい。法定相続人全員の承認がないと名義を書き換えられず、売ることもできない。

対策:まずは所有する不動産をリストアップし、登記内容を確認。親や祖父母の名義のままの場合、早めに関係者と交渉、名義をまとめる。

◎株・投信など……

株式などの有価証券取引などはペーパーレスになっているため、遺族が資産の存在に気づかないことが。特にネット証券は注意。

対策:取引金融機関や支店、保有資産(株式の銘柄や株数など)を書き出しておく。

◎趣味の品、コレクションなど……昭和時代のおもちゃなど、マニアの間で高額取引されていることを知らず、遺族がゴミとして処分してしまうことが。

対策:思い入れのあるモノについては、その思いとだいたいの価値、処分する場合のおすすめの店などを書き出しておく。

〈マイナスになる財産〉

最悪、夫の借金も相続することに

財産をリストアップする際、借金などのマイナスの財産についても明らかにしておく必要がある。というのも、相続の際、遺族はそれらも引き継ぐことになるからだ。

「隠しておきたいでしょうが、家族には知らせておきましょう。額によっては相続放棄するなどの対策がとれます。額が大きいであろう住宅ローンについては、団体信用生命保険などに加入していれば、加入者の死亡時に残りはチャラになるので安心を」(福田さん)

借金ではないが、月々の支払いも書き出しておくと後々の手続きがスムーズになる。

「水道光熱費、通信料などの支払い、または引き落としなどですね」(福田さん)

特にしっかり確認してほしい、と福田さんが警告するのが連帯保証人について。

「お店を頑張っている友人を応援したい、などと善意でハンコを押し、家族の知らないうちに連帯保証人になっていたケースもあります。現在は借金という形では見えていなくても、その友人が事業に失敗したら、その借金の返済義務が連帯保証人にかぶさってきます。連帯保証人が死亡していれば法定相続人にかぶさってくることに……」

対策としては、相続放棄をするといった方法などがあるが、こちらも事前に弁護士や税理士への相談を!

「夫にマイナスの財産があり妻子が相続放棄した場合、夫の両親、兄弟姉妹、甥姪の順にそれを支払う義務が引き継がれます。相続放棄するよう前もって親族へも知らせておきましょう」(福田さん)

普段、夫側の親族と、例え交流や面識がなくても相続においては関わりがでてくる。

「相続に関する知識を持つと同時に、日ごろから夫としっかり“これまで”“これから”について語り合い、親族ともコミュニケーションをとっておくことがいちばん大切です。面倒だと思っても、これが最大のトラブル防止法になりますよ」(武藤さん)

【マイナス財産の例】

◎借入金……借金の存在を知らないまま相続手続きを終了し、後から遺族が返済を迫られることが。その場合は要返済となることが多い。

対策:金融機関や友人・知人からの借金は本人が生きているうちに早めに返済しておく。残りそうな場合は借入先や金額を伝えておく。

◎ローン……団体信用生命保険に加入していない住宅ローンや車のローンの返済義務も、相続人に受け継がれることになる。

対策:借入先や借入内容をリストアップし、なるべく早く本人が返済。住宅ローンは団信に加入しているか確認しておく。

◎実家の土地……空き家になった親の実家をボロボロのまま放置し、「特定空き家」に指定されると、固定資産税の軽減がなくなり、「負動産」状態に。

対策:もう住む予定がない住宅や土地は売却する。更地にすると固定資産税などが高くつくので、家付きのまま売るほうがよい。

◎連帯保証人の返済義務……金融機関の借り入れや不動産賃貸契約の連帯保証人になっていた場合、相続手続き後に返済義務が引き継がれることが。

対策:新たな保証人や担保を見つけない限り連帯保証の解除は困難。生前贈与や保険の利用で財産を移動したうえで、相続放棄を検討。

◎銀行の自動引き落とし……動画視聴サービスなど定額サービスは、クレカが凍結され自動的に失効するものもあるが、会社によっては相続人に請求されることも。

対策:毎月、何のサービスの料金をどこから引き落としているのかリスト化。必要に応じてログインIDやパスワードも伝えておく。

知らずにトラブル! 実例エピソード

case1 生命保険の受取人が義母のまま

夫が死亡。遺産はあまりないけれど、独身時代に加入した生命保険があるからなんとかなりそう……と思っていたらショック! なんと死亡保険金の受取人が義母のまま。結婚後、変更するのを忘れていたみたい。毎月やりくりして何十年も保険料を払っていたのは私たち夫婦なのに、保険金はすべて義母のものに。

case2 子どもがいなくて義理の兄弟と大モメ

DINKSとして仲よく暮らしていた夫婦。夫が亡くなって初めて知ったのは、「子どもがいなくて、親も死亡していたら、兄弟姉妹が法定相続人になる」ということ。義理の兄弟は「相続分はきっちりもらいます」と宣言。遺言書に「妻にすべて渡す」と書いてもらっておけば、兄弟には渡さずにすんだそう。

case3 相続後、亡夫の借金発覚

夫の死後、無事に遺産相続の手続きを終えてホッとひと息……。ところがその後、夫が莫大な借金をしていたことが発覚! 相続放棄したかったけれど、相続が発生することを知ってから3か月以内に手続きしなきゃダメで、手遅れに。結局、返済のため、遺産を処分するのはもちろん、貯金も取り崩すはめに。

《3つの相続方法を賢く選ぶ》

「相続」といえば、預貯金や持ち家などプラスの相続を分け合うイメージが。でも実は、借金などマイナスの財産もあわせて継がなくてはいけない。マイナスの財産がプラスの財産を上回る場合、「限定承認」「相続放棄」などの方法が。一般的な方法は「すべて継ぐ」か「すべてあきらめるか」を選ぶことに。生前贈与でプラスの財産をあらかじめ移しておくなどができることもある。

1. 単純承認

故人の権利や義務(プラスの財産やマイナスの財産)をすべて相続すること。手続き後に連帯保証などによる借金が明らかになれば、それも背負う。

2. 限定承認

プラスの財産の金額を限度にマイナスの財産も相続するというもの。相続人全員による手続きが必要で手間がかかるため、限定承認が選択されることは少ない。

3. 相続放棄

プラスの財産も含め、いっさい相続しない。相続が発生したことを知ってから3か月以内に手続きする必要があるので、マイナスの財産があるなら法定相続人に知らせておく。

相続あれこれQ&A

Q 子どももおらず離婚後、独居ですがどんな準備をしたらいい?

将来のことを考えると心配が尽きませんよね。お金や相続、終末期医療、死後の手続きやお墓……。まずは、自分にどんな準備が必要なのか把握を。それにはエンディングノートが最適です。書いてみると、何が決まっていないのかはっきりして、やるべきこともわかってきます。そうすれば、目指す先が見えてきます。甥、姪がいれば自分の法定相続人になりますから、1度話し合っておくといいでしょう。

Q 遺産をもらいつつ、義両親と別の墓に入ることは可能?

遺産相続とお墓は別問題。お墓に入らないからといって相続の権利に変わりはありません。夫の遺産なら相続できますし、義理の親の遺産ならもともと相続権はありません。ただ、お墓に対する気持ちはいろいろあるかと思いますが、新たにお墓を増やすと、わが子の負担を増やす可能性があることも忘れずに。将来、お墓を守ってくれる人に相談してみましょう。

Q 夫に認知症の症状が。遺言書はどうしたらいい?

残念ながら、認知症になってから書いた遺言は有効ではありません。まずは、本当に認知症なのか、加齢による物忘れなのか医師の診断を。本当に認知症だった場合、遺言書は期待できませんから、ほかの法定相続人と相続が起きたときにもめないように話し合っておくのがおすすめです。話し合いの前に、専門家(弁護士など)に相談しておくと安心です。

Q 夫が終活をはじめ、公的書類をひとまとめに。よい保管方法はありますか?

銀行の貸金庫は相続の際、遺産分割協議が終わるまで開けられないことがあるのでおすすめしません。家の中で大事な書類を保管する場所を決めておいたほうがよいでしょう。なお、家の金庫を利用する場合は、家族に開け方を伝えておかないと、いざというとき業者に手数料を何万円も払うはめになることが……。また、盗難に備えて通帳と印鑑は別々に保管を!

Q 夫と死別後、夫の両親と同居。遺産の話はどう切り出せば?

法律上、嫁は夫の親の法定相続人ではありません。義両親の遺産を相続するには、養子縁組をする、遺言書を作成してもらうなどの手だてが必要です。ただ、こうした話を切り出すのは実の親でさえ難しく、亡き夫のご両親となればなおのこと。ですから、いきなり遺産のことではなく、まずは将来のこと全般について話し合いましょう。お互いの将来に関わる大事なことなので、きちんと時間をとって。

Q 離婚して子どもがいるが居場所が不明。それでも遺言書は残せる?

親子関係は離婚しても変わりませんから、遺言は残せます。子どもの行方は戸籍の附票を取れば手がかりになりますから、元気なうちに探し出し、相続についてしっかり話しておいたほうがいいでしょう。

《相続にまつわる制度》

「親の相続を経験してるから、だいたいのことはわかる」なんて思ってない? 実はここ数年、相続に関係する法改正が続々! 例えば相続税が非課税になる額(基礎控除額)は、前は[5000万円+1000万円×法定相続人の数]までだったのに、2015年からは[3000万円+600万円×法定相続人の数]にダウン。妻と2人で相続する場合、前は8000万円まで非課税だったのに、4800万円までに……。お金持ちにとってはつらい改正になった。そのほかには、妻の長年の苦労に報いるような制度や、遺言を気軽に、でも確実に残せるような制度も登場している。新制度をチェックして、賢く利用したいところ!

・2019年7月1日~ 故人の介護をした嫁がお金を請求できるように

義理の両親を介護しても、法定相続人でない親族(嫁など)は、遺言書がない限り金銭的に報われることはなかった。しかし、この改正により、相続人に金銭を要求できるように。

・2020年4月1日~ 配偶者居住権の創設

残された配偶者(結婚期間20年以上などの条件あり)は、所有権を相続するよりも低い金額で家に住み続ける権利を得られる。売却などはできないが、その分ほかの預貯金なども確保できる。

・2020年7月10日~ 自筆証書遺言の保管制度

改ざんや紛失のリスクがあった自筆証書遺言だが、手数料3900円で最寄りの法務局で保管してもらえるように。この制度を利用した場合、検認も不要に。

(取材・文/鷺島鈴香)

【PROFILE】

福田 真弓(ふくだ・まゆみ)さん ◎税理士。相続と財産の管理承継を得意とし、コンサルティング、講演、執筆などを通じ、お金や家族に振り回されない、豊かな暮らしづくりをめざす。『身近な人が亡くなった後の手続きのすべて』(自由国民社)は累計83万4千部のベストセラー。

武藤 頼胡(むとう・よりこ)さん ◎リンテアライン株式会社代表取締役。終活カウンセラー協会代表理事。終活カウンセラーの生みの親。『終活』を普及すべく、全国の公民館や包括センター(行政)などでセミナーを実施。テレビ、新聞、雑誌などでも活躍。