株が上がろうが下がろうが気にしない! 株に関する勉強もしなくてよし! 熟年女性にベストな財テクはずばり“つみたてNISA”だ。「長く少しずつ投資することで資産を徐々に増やす」そのカラクリを理解して、ラクして貯金アップ! 老後不安を吹き飛ばそう。

熟年世代の主婦こそ、つみたてNISA

“今はお金に働いてもらう時代”とはいえ、株、投資へなかなか1歩踏み出せない人も多い。それは初心者には敷居が高いと感じるからだ。そこで、その敷居を低くすべく、金融庁が肝入りで作り上げたのが2018年にデビューした「つみたてNISA」だ。

「投資初心者や主婦などにも利用しやすく、税制メリットも大きい。手堅く増やしたいなら、おすすめです」というのは投資家の竹内弘樹さん。

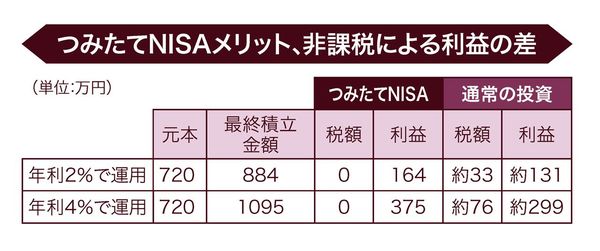

特徴としては、投資で利益を得ると必ず約20%の税金がかかるが、「つみたてNISA」は非課税な点。

「投資枠は年間で40万円まで。最長20年間の運用が対象となります。最大で800万円を運用することができ、その運用益が非課税となるのです」(竹内さん、以下同)

では、NISAやiDeCoとはどう違うのだろう?

「NISAは毎年120万円までの投資枠があり、運用期間は5年間と短い。加えて選べる金融商品が多岐にわたり初心者には選別しにくいことが」

「iDeCoは掛け金が所得控除の対象となるのが大きな特徴で、所得400万円の会社員(企業年金なし)が掛け金上限の2万3000円を毎月投資した場合は、年間4万1400円が還付され節税になります。所得税の支払いがない専業主婦や所得の少ないパート主婦では、節税メリットが小さいと言えるのです」

つまり! 主婦であれば、つみたてNISAがいちばんおすすめと言える。

「月々決まった金額を、定期預金の感覚で積み立てながら投資していくスタイルで、仕組みもシンプル。投資対象は、金融庁が厳しく審査をしたうえで「コレ!」と絞り込んだ投資信託のみ。初心者でも、商品選びで失敗しにくく、成功しやすい投資方法なのです」

【つみたてNISAココがいい!】

●少額から投資ができる

●運用益が非課税

●投資対象が金融庁のお墨つき

●定期預金の感覚でできる

投資対象は金融庁が認めた投資信託だけ

「銀行や証券会社などで一般的に売られている投資信託(※)は約2700本あると言われていますが、つみたてNISAで投資できるのは193本(2020年12月現在)とグッと絞り込まれているんです」

〈※投資信託とは、私たち投資家からお金を少しずつ集めてひとまとまりにし、そのお金を専門家が運用する金融商品。専門家が目利きをして、投信という“器”に株式や債券、リート(不動産投資)などを入れる“詰め合わせ”商品のこと〉

しかも、絞り込まれたものは「分散投資がされていて、運用が安定しており、手数料が安い」という金融庁の厳しい条件をクリアしたものだけ。

「特に手数料の基準は厳しく、投資信託では販売手数料はゼロ。運用や管理にかかる費用として毎日引かれる信託報酬も、一般商品に比べてかなり低くなっています」

例えば、一般的なアクティブファンドの信託報酬は平均1・7%と言われているのに比べ、つみたてNISAのそれは1・0%以下(国内)。

投資対象商品は、「インデックスファンド」「アクティブファンド」「ETF」の大きく3つに分けられる。インデックスファンドは日経平均株価などの指数と同じように動くことを目指したもので手数料が低め。アクティブファンドは指数にとらわれず、高いリターンを狙うもので手数料もやや高い。ETFは上場投資信託と呼ばれリアルタイムで市場価格をチェックでき、やや投資上級者向きといえる。

株価が高騰している“今”こそ始めどき?

気になるのが、投資を始めるタイミング。株価が高値更新をしたり下がったりと不安定な中、つみたてNISAをスタートして大丈夫なの?

「まったく問題ありません。長期投資という長い目でみれば、上がったり下がったりするもの。株価が下がれば、同じ投資金額でより多くの投資信託の口数が買えることに。投資初期はたくさんの口数を買ったほうが有利なので、むしろ株価が下がったほうが長い目でみればお得です」

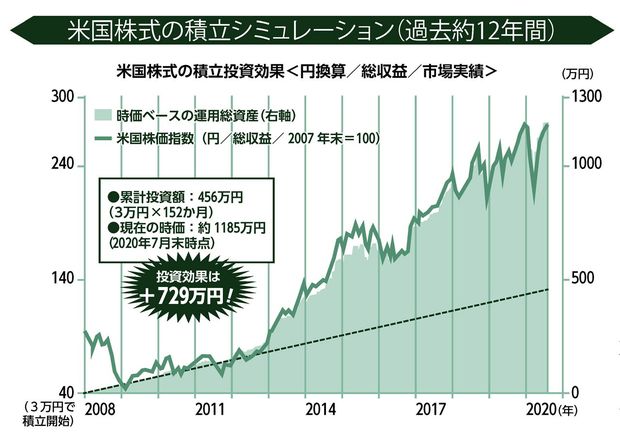

注目してほしいのは下の図(外部配信先でご覧になれない場合は関連記事リンクを参照)。2007年末から米国株式の商品で月3万円ずつ積み立て投資をしてきた場合の投資成果を現している。途中、2008年にリーマン・ショックが起きたことで株価は大暴落しているが、その間も変わらず3万円を積み立てていくことで、最終的にはなんと約1185万円に! 元本の約1・5倍のリターンという結果になっている。

「将来“つみたてNISAで平均何パーセントの利益が出るか”は、もちろん明確なデータはありません。しかし、過去のデータから考えて、20年間の利益を平均化すると年利2~4%は狙えると思いますよ」(竹内さん)

※明日公開の後編『大暴落で売却はNG!忘れているくらいがベスト「つみたてNISA」の始め方〈運用編〉』につづく

(取材・文/樫野早苗)

《PROFILE》

竹内弘樹 ◎ライフパートナーズ株式会社代表取締役。投資信託・株初心者アドバイザー。独学で株式投資を学び、ウェブサイト「やさしい投資信託のはじめ方」を設立。わかりやすい解説と堅実な投資手法に定評が。