熟年女性にベストな財テク“つみたてNISA”。「長く少しずつ投資することで資産を徐々に増やす」そのカラクリを理解して、ラクして貯金アップ! つみたてNISAの運用編。

つみたてNISAの始め方

●ステップ1:提出書類を用意

証券総合口座とNISA口座を開設の申し込みに必要な書類は(1)本人確認書類(免許証、保険証など)(2)個人番号(マイナンバー)確認書類(個人番号カード、通知カードといったマイナンバーの確認ができる書類)など

●ステップ2:金融機関に口座を開設する

証券会社を選んだら総合口座を開設する必要があり、同時にNISA口座の申し込みを。選ぶ際の比較ポイントは手数料、商品の多さなど。近年は手数料が安く、商品も多いネット証券が人気。

●ステップ3:税務署の審査

口座開設時の情報をもとに、各証券会社がNISA口座開設を税務署に申請し、ほかでNISA口座を保有していないかなど審査がかかる。税務署での審査は、約2~3週間ほど。

●ステップ4:投信つみたてプランの設定

税務署でのNISA口座開設の確認が完了すると、NISA口座開設の確認通知がくる。口座が開設されたら、投資のための入金手続きを行い、銘柄を選んで投資を始める。

タイプ別の選び方はコレだ!

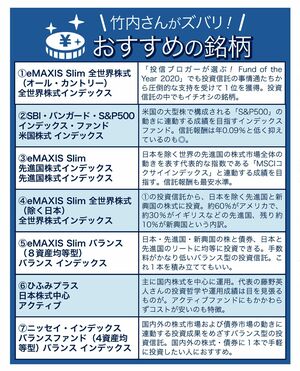

株式投資であれば、リスクを抑えるためにも“分散投資がおすすめ”とされることが多いが、つみたてNISAをする場合はどうなのだろう? 前編(『50代から主婦がコツコツ資産を増やすならコレ!「つみたてNISA」の始め方〈入門編〉』)でも解説してくれた投資家の竹内弘樹さんは、

「投資信託はさまざまな投資対象を盛り込んでいるので、ひとつの商品で、分散投資がされていると言えます。なので、投資対象は1つでも十分です」

例えば、株式だけの投資信託でも、日本と先進国、新興国の株がミックスされているといった具合。ほかには、株式と債券の組み合わせだったり、株式と債券、リート(不動産投資)の組み合わせなどがある。ベーシックなのは各国の株が入っている株式投資信託。さらに積極運用のアクティブファンドか、指数連動のインデックスファンドかに分類される。

「リターンを大きく狙いたいなら、株式中心の投資信託に。逆にリスクを抑えたいなら、債券の割合が大きい投資信託をチョイスして」(竹内さん、以下同)

【投資信託の組み合わせ】

●投資地域(国内・海外先進国・新興国)

●投資対象(株式・債券・リート「不動産投資信託」・バランス型)

●投資分類(インデックスファンド・アクティブファンド)

〈※株と同じように取引市場に上場されているETF(上場投資信託)もある。〉