株が上がろうが下がろうが気にしない! 株に関する勉強もしなくてよし! 熟年女性にベストな財テクはずばり“つみたてNISA”だ。「長く少しずつ投資することで資産を徐々に増やす」そのカラクリを理解して、ラクして貯金アップ! 老後不安を吹き飛ばそう。

熟年世代の主婦こそ、つみたてNISA

“今はお金に働いてもらう時代”とはいえ、株、投資へなかなか1歩踏み出せない人も多い。それは初心者には敷居が高いと感じるからだ。そこで、その敷居を低くすべく、金融庁が肝入りで作り上げたのが2018年にデビューした「つみたてNISA」だ。

「投資初心者や主婦などにも利用しやすく、税制メリットも大きい。手堅く増やしたいなら、おすすめです」というのは投資家の竹内弘樹さん。

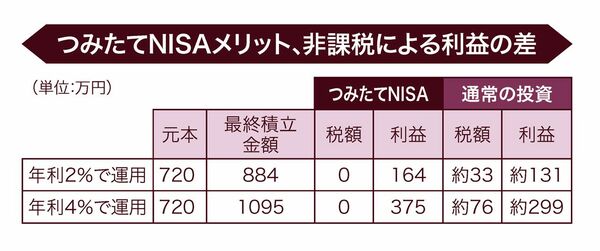

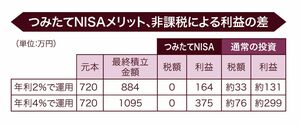

特徴としては、投資で利益を得ると必ず約20%の税金がかかるが、「つみたてNISA」は非課税な点。

「投資枠は年間で40万円まで。最長20年間の運用が対象となります。最大で800万円を運用することができ、その運用益が非課税となるのです」(竹内さん、以下同)

では、NISAやiDeCoとはどう違うのだろう?

「NISAは毎年120万円までの投資枠があり、運用期間は5年間と短い。加えて選べる金融商品が多岐にわたり初心者には選別しにくいことが」

「iDeCoは掛け金が所得控除の対象となるのが大きな特徴で、所得400万円の会社員(企業年金なし)が掛け金上限の2万3000円を毎月投資した場合は、年間4万1400円が還付され節税になります。所得税の支払いがない専業主婦や所得の少ないパート主婦では、節税メリットが小さいと言えるのです」

つまり! 主婦であれば、つみたてNISAがいちばんおすすめと言える。

「月々決まった金額を、定期預金の感覚で積み立てながら投資していくスタイルで、仕組みもシンプル。投資対象は、金融庁が厳しく審査をしたうえで「コレ!」と絞り込んだ投資信託のみ。初心者でも、商品選びで失敗しにくく、成功しやすい投資方法なのです」

【つみたてNISAココがいい!】

●少額から投資ができる

●運用益が非課税

●投資対象が金融庁のお墨つき

●定期預金の感覚でできる