老後の生活が年金だけでは不足するという「老後2000万円問題」が取り沙汰されて久しいが、自分の老後のお金の問題はしっかりクリアになっているだろうか?

ひとり老後の予算不足は深刻

「貯金2000万円あったところで、使い始めると意外とすぐ底をつく。実際はもっとかかるのに、本当の必要額をわかっていないとしたら問題です。思いがけない資金不足に陥ってしまうケースが後を絶ちません」

教えてくれたのは、CFPの黒田尚子さん。日頃から、老後資金に悩む相談者へのアドバイスに努めているが、近年ひとり身女性からの相談も多い。

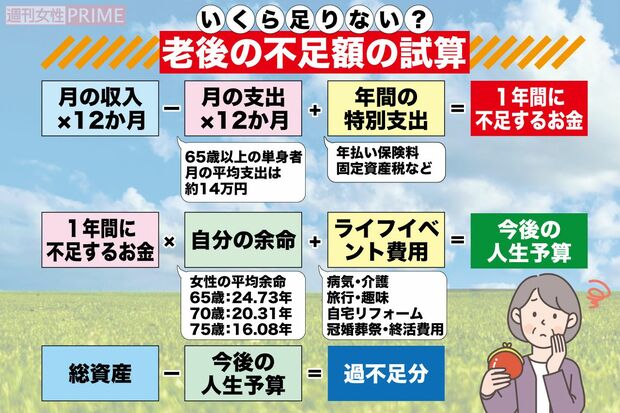

厚生労働省の令和3年度のデータでは、女性のひとり世帯の平均年金額は老齢厚生年金で月10万4686円、基礎年金だけだと月5万1852円しかない。一方で平均支出額は月13万2476円なので、厚生年金でも1か月あたり3万円弱足りない計算に。

つまり1年間では不足額はおよそ33万円強にも!さらに豊かな生活を望めば、支出は月15万円以上になるという試算もある。不足分は、自分の資産から取り崩していくことに……。

「最低限ならどうにかなると思っていても、予想外の物価高騰による出費や、住居のリフォーム代、病気の治療費などと思わぬ出費がかさんでしまうことが多々あります」(黒田さん、以下同)

60歳代で夫に先立たれたAさんは、自身の体験を語る。

「まさか夫が早くに亡くなるとは思わず、元気なときにずいぶん貯金を使ってしまっていたんです。私は長年、専業主婦で、会社員だった夫の年金が主な収入だったのに。遺族年金に私の基礎年金を合わせても不足、がく然としました」

一方、ひとり身で親の介護費を負担する50代のBさんも厳しい現状にため息をつく。

「昨今の値上がりの影響で、老人ホームの食費や光熱費が約2万~3万円上がりました。80代の親を退所させるわけにもいかず……いまはまだ仕事をしているのでなんとか払っていますが、自分の老後がもし同じことになったらと心配でなりません」

どんな予想外のことが起こっても不思議ではない老後。ひとり身となれば、老後資金が足りないリスクはさらに大きくなる。

安心できるひとり老後の条件とはどのようなものだろう。

【条件1】家計を洗い出し現状を把握

老後の心配を解消するには、まず第一に、家計の現状を洗い出すことが重要。

厚生労働省の調査では、令和3年の65歳女性の平均余命は24・73年。仮に65歳から90歳まで25年間生きるとした場合、資金計画は25年分の支出が全部でいくらか考えることから始まる。

「必要な老後資金を割り出すには、『自分の老後に必要なもの』『かかる金額』『いつまでに用意するか』の3つを明確にするのが大事。これを決めないと、お金を貯めるにも途中で挫折してしまったり、衝動買いで失敗しがちです」

そのためには食費、水道光熱費などの必ずかかる生活費をひと月分すべて書き出してみる。1年間ならこれが12回分だ。

次に、年払い保険料、固定資産税の支払いなどといった、年間に不定期でかかるお金を算出する。これらを足せば、1年間の支出の総額が出てくる。生活が変わらなければ、老後も毎年同じだけ必要になるわけだ。

「老後の収入」について考えてみよう。なんといっても頼りは公的年金なので、毎年誕生月に送られてくる「ねんきん定期便」で自分がもらえる年金額の確認を。

「50歳以上の方であれば、すでにかなり具体的でリアルな金額が出てきているはず。まずはその少なさに呆然としていただくことから始めなければなりません」

必要額から受け取れる年金額を引けば、1年間の不足金額がわかる。そこに自分の余命年数を掛けて、冠婚葬祭費や医療費、自宅のリフォーム代などといった必要なライフイベント費をプラス。そうして出てきた金額が今後の人生予算のマイナス分となる。

「不足分は貯蓄などから補てんしていくことになります。先ほどの人生予算マイナス分を差し引いて、もし赤字が出るようなら、準備していく必要があります」

すぐにでも始められるのが、節約と貯金。老後に使えるお金は、少しでも増やしたい。場合によっては自宅の処分を検討したり、少しずつシンプルな暮らし方に変えていくことも考えよう。

【条件2】受け取れる年金を増やす

年金の受給額を増やす方法はいくつかある。

手っ取り早いのは、年金加入期間を延ばす方法。働いている人の場合、定年退職後も再雇用などで仕事を続ければ、その分厚生年金額が増える。

一方で自営業やフリーランスなど、厚生年金の対象でない人は国民年金に月額400円を追加で納めることで、将来の年金受給額を増やせる付加年金という制度も覚えておこう。

また60歳でまだ最長40年間ある老齢基礎年金加入期間を満たしていないようなら、65歳まで加入期間を延ばせる国民年金の任意加入が利用できる人も。年金額はその分増やすことが可能だ。

65歳からの年金受給を後ろに繰り下げても、年金額は増える。繰り延べは1か月単位で70歳からなら42%、75歳まで延ばすと84%も増額される。この増額はかなりおトク。

65歳以下の場合は、個人で加入して公的年金にプラスして給付を受けられるiDeCoを使うという手も。運用する商品を自分で選び、自分で掛け金を積み立てる制度で、掛け金分は所得控除となり、運用時の収益も非課税。年金や一時金で受け取るときも税制優遇が受けられ、老後資金を貯めながら節税できるおすすめの方法だ。

「もちろん老後は働かずに済むのが理想。でも年金は不足するのが当たり前だと考えて、前向きに手を打っていきましょう。

年金を増やすにはまず働き続けること。それには健康でいることがキホンです。ひとり老後は体力という大切な資産をどれだけ守っていけるかがポイント」

【年金を増やす方法】

〈1〉会社員なら70歳まで働き、厚生年金を増やす

〈2〉60歳以降、国民年金に任意加入し、加入期間を増やす

〈3〉国民年金なら付加保険料(月額400円)をプラスし、付加年金を上乗せ

〈4〉個人型確定拠出年金(iDeCo)を利用する

〈5〉受給年齢を繰り下げ、割り増し分を加えて多めに受け取る

【条件3】資産運用のスキルを磨く

資産を増やすことも大切だが「資産運用」と聞くと、なんとなく「ギャンブルでキケン」という感じがするという声も多い。

「もし、パチンコのように勝った負けたがあるだけの話だと思い込んでいるのなら間違い。仕組みを理解して正しい運用をすれば、安定してお金が作れます。ただ注意したいのは、儲かりそうだからと、いきなりワケのわからない投資や金融商品に手を出してしまうこと。

都合の良すぎる話をうのみにするのではなく、自分が理解できるものを選び、生活に支障の出ない金額からコツコツ始めることです」

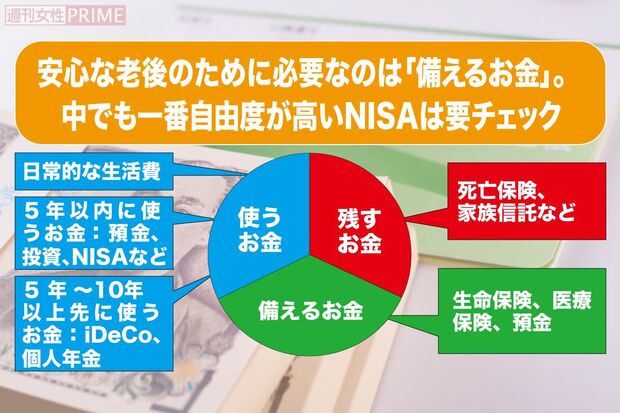

おすすめは、加入年齢に上限がなく国のサポートで利益分非課税の「NISA」。他の資産運用に比べて2割以上もおトクだ。

特に来年からの「あたらしいNISA」は、利用上限が1800万円で、想定利益分を考えると「老後2000万円」問題をそれだけで解決できるかもしれない。安心な老後のために必要なのは「備えるお金」。中でも一番自由度が高いNISAは要チェックだ。

ただし、資産運用は必ず生活費や医療費、住居費など、生活に必要な資金を除いた余剰金で行うことが大切。3か月から半年の生活資金は現金で確保したうえで行うのが鉄則だ。

人生100年時代必要な心構えとは

ひとり老後を生き抜くための条件は、なかなかキビシイ……。その中で少しでもラクに生きていくための心構えを黒田さんはこう語る。

「『知ってトクする力』と『行動力』がキーになります。世の中のいろいろな情報の中から自分がトクする情報に目を光らせておくこと。そして、実際にトライしてみることです」

例えば、公的に申請すればもらえるお金や受けられる控除なども、知らないだけで大損。便利な制度に限って、不親切にも告知されていないことも多い。

有利な仕組みを利用するためには、日頃からネットなどで検索をしながらおトク情報をコツコツ集めておくのがいいという。

もちろん情報を調べただけで満足してしまっては何の意味もない。家計管理にしても資産運用にしても、習慣にし、地道に継続していくことで力がつく。実際に行動しなければ、お金は増えていかないのだ。

「そうは言いつつ、なかなかうまくできないというのもホンネ。そんなときに大事なのは、『サービスを利用する力』です。要は、便利なアプリであったり、相談できる窓口など、自分を助けてくれるものを適度に頼るということです」

具合が悪くなったら病院に行くように、お金の困りごともうまく周囲にサポートを求めるのが一番の解決策だ。

お金に強くなるスマホアプリを味方に!

お金を賢く使うには、「情報を知る力」と「行動力」が肝! そこで、今日から使える便利なアプリをご紹介。

〈1〉使いすぎを防ぐ家計簿アプリ「Zaim」

カードや銀行口座とも連携できて機能が豊富!入力もシンプルでムダがないのも優秀。

〈2〉お金のプロがアプリを通して家計診断「ウェルスケア」

FPの知識とノウハウを盛り込んだ家計アプリ。家計情報を細かく入力すると、自分専用の『家計診断レポート』が見られる!

〈3〉計画的に貯金したい人におすすめ「貯金アプリfinbee」

設定したプランどおりに、銀行口座と連動して自動で貯金してくれるアプリ。節約の強い味方に!

〈4〉ゲームで学べるお金の勉強アプリ「ライフプランスタディ」

クイズで楽しみながら、家計管理や資産運用などのお金の知識が学習できる。お金についてわからないことだらけならまずコレ!

教えてくれたのは……