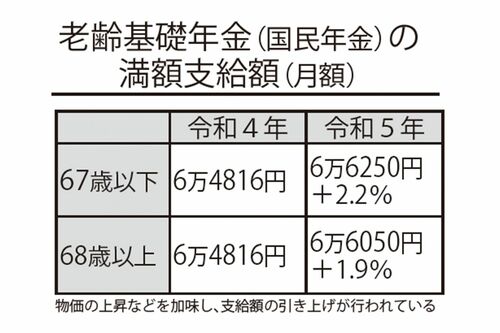

「年金受給者のうち、年金だけで暮らしているのは全世帯の約25%」という衝撃の数字が厚生労働省から発表された(「2021年国民生活基礎調査の概況」)。'19年の同調査では約50%だったため、わずか2年の間に年金だけで生計が成り立つ世帯は半減したことになる。

社会保険労務士、ファイナンシャルプランナーとして多くの年金相談に乗ってきた菅野美和子さんも、「『年金額が予想以上に少ない』といった声は多いです」と話す。ことに専業主婦やパートだけで働いてきた人は、放っておくと、もらえる年金額は基礎年金のみだ。

物価や光熱費の上昇など、生活は厳しさを増すばかりの今、少しでも年金を増やして老後資金の“寿命”をのばす手はないのだろうか。

「ねんきん定期便」でいつから・いくらを確認

「年金を増やす秘策はいくつかありますが、まずは、自分の年金状況を確認しましょう」(菅野さん、以下同)

重要な情報源となるのが、毎年誕生月に送られてくる「ねんきん定期便」だ。50歳未満は直近1年間の納付状況と加入実績に応じた年金額が記載されているが、50歳以上になると受給できる年金の具体的な見込み額がわかるようになっている。チェックすべき重要な箇所は、以下3つ。

(1)支給開始年齢

「『63歳から』とあったら、これは単なる支給開始年齢。『年金の繰り上げ可能年齢』ではありません」

通常の年金の支給開始は65歳だが、「特別支給の老齢厚生年金(※91ページ参照)」のように、それ以前から支給される年金があるためだ。

(2)50歳以上の場合に記載される年金見込み額の総額

「いちばん下の合計額だけを見れば大丈夫。ライフプランを立てるのに必須の『もらえる年金の総額』がわかります」

(3)未納期間の有無

通常のねんきん定期便には直近1年間の支払い状況のみが記されているが、35歳、45歳、59歳の節目に送られるものにはこれまでの全加入記録が記載されている。

「記録上は未納でも、実は保険料を収めていることも。『会社をすぐに辞めた』『アルバイトだった』と未払いと思っていた時期があっても、厚生年金を払っているケースもある。さかのぼって計算をしたら100万円もまとめてもらえた方もいます」

個人に振られる年金番号の記録が途切れていたり、読みがなの登録が間違えられて記録が残っていなかったりと原因はさまざまだ。

「年金事務所の窓口に直接聞いてみて。『働いていた時期がある』『名前の読み方は間違えていないか』などを伝えると照合してくれます」

結婚で姓が変わった女性は、要チェックだ。そこで、年金を増やすテクニックを紹介していく。

秘策1『未納分がある場合は必ず60歳以降の任意加入を』

「年金を増やす基本方法は、加入期間を長くすること」

国民年金は60歳までの40年間、もれなく払い続けることで満額が受給できる制度。一方、少しでも未納期間があればそれだけ支給額を減らされてしまう。その救済対策として、未納期間がある人は、60~65歳の期間に任意で国民年金に加入することができるのだ。

特に注意すべきは、'91年より前に学生だった人。この時代には国民年金への加入が義務ではなかったので、未納になっている人は案外多い。「ねんきん定期便」を確認して年金事務所に問い合わせ、納付がなかったと確認できたら、国民年金の任意加入を。

「もちろん国民年金保険料の支払いは発生しますが、その分、年金額が増えて老後資金を“長持ち”させられます。夫婦共に働けなくなるときに備え、払えるときに払い、できるだけ未納期間を減らすのが鉄則です」

ただし、40年間完納している人は国民年金の任意加入はできず、厚生年金に加入している人や老齢基礎年金の繰り上げ支給を受けている人も任意加入できないのでご注意を。また、さかのぼっての任意加入はできないので、例えば63歳で任意加入をした場合、納められるのは2年分となる。5年以上未納期間がある人は60歳になったらすぐに申し込もう。

専業主婦で5年の未納期間がある場合

35年間、専業主婦として夫の扶養(第3号被保険者)で過ごし、学生時代に5年間の未納期間が。60歳からの任意加入で、月々1万6520円を60か月納め、5年間で保険料計99万1200円を納付。すると年金は1年あたり10万円弱アップ!

65歳から年金を受給すると…90歳までなら約240万円増額!

【確認すべきはこんな人!】

□年金の未納期間がある

□'91年3月以前に学生だった

□年金の繰り上げ受給をしていない

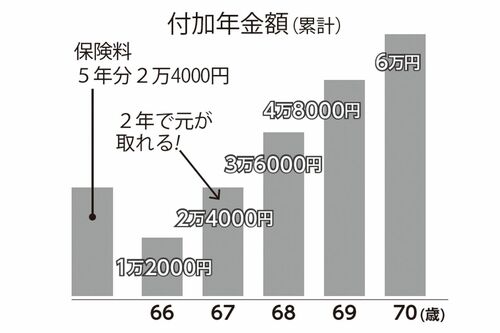

秘策2『扶養から外れたら付加年金を必ず申請すべし』

「年金を少しでも確実に増やす手段」

と菅野さんが紹介するのが、「付加年金」だ。これは、国民年金保険料に400円をプラスすると、老齢基礎年金受給時、月200円×付加保険料を納めた月数の金額が終身上乗せされるというもの。

たかが200円とあなどるなかれ。例えば5年支払った場合、合計金額は400円×12か月×5=2万4000円。将来追加されるのは1年あたり200円×12か月×5=1万2000円。

単純計算すると年金を2年受給すれば“モト”が取れるのだ。貯金してもお金が増えない超低金利時代にあって、破格の“投資”ともいえる。

ただし、付加年金を利用できるのは、自分自身で国民年金保険料を全額支払っているいわゆる「第1号被保険者」のみ。「秘訣1」で挙げたように、国民年金の任意加入をしている人や、夫の扶養に入らず国民年金保険料を全額自分で負担している人は必ず付けるようにしよう。また、国民年金基金加入者は、付加年金が利用できないので注意したい。

【確認すべきはこんな人!】

□夫の扶養に入っていない人

□60歳を過ぎ、国民年金に任意加入した人

□自営業で国民年金の保険料を全額自己負担している人

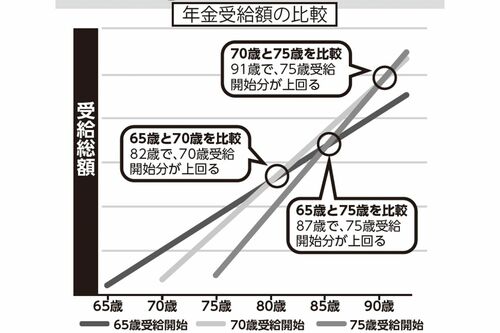

秘策3『将来の安心を優先するなら繰り下げ受給は、やはり得』

65歳からもらえる年金を66歳以降に「繰り下げ受給」をすると、年齢を繰り下げるほどに年金が割り増しされる。

生涯にわたって増額された金額を受け取れるのだから、“年金寿命”をのばすならぜひ利用したい仕組みだ。しかも'22年の改正により、75歳まで受給を繰り下げると、年金を最大で84%増やすことが可能に。

しかし、中には「年金制度が信頼できない」と、繰り下げに抵抗がある人や、早く年金を受け取る「繰り上げ」を希望するケースも。

「私が保証できることではありませんが、今、60歳前後の方であれば、生きている間に年金制度が崩壊する可能性は低いと考えてよいでしょう。ましてや繰り上げ受給をすると受け取れる年金額が減ってしまいます。生活が苦しい場合も1年でも受給を遅くし、暮らしが立ちゆかなくなってから受給の手続きを」

繰り下げ受給で注意したいのが、年金受給の空白期間ができること。受給までは自活しなければならないので、貯金や老後の収入、個人年金などの手立てが必要となる。

もうひとつ気になるのは、繰り下げで年金を増やしても、自身がいつまで生きて年金が受け取れるのか不明瞭なところ。

「受給開始年齢65歳、70歳で受給総額を比較すると、70歳受給開始の人の総額が上回るのは82歳です。平均寿命は男性81.47歳、女性87.57歳なので、数字だけ見ると“お得”と言えるのは最晩年になってからですが、老後の暮らしは人それぞれ。

“お得”だけではなく、自分が重視するのが将来の安心感なのか、当面の生活費なのかなど、考えて選択しましょう」

【確認すべきはこんな人!】

□現状は、生活資金が工面できる

□多少は生活を切り詰めても将来の安心を重視したい

秘策4『60歳から働いて厚生年金額を上乗せする』

年金を増やす最も有効な方法が、60歳以降も働き、厚生年金に加入すること。

折しも'22年10月から厚生年金をはじめとする社会保険に加入できる枠が拡大。企業規模100人超、2か月を超える継続勤務の見込みがあればパートでも厚生年金に加入できるようになった。'24年には企業規模50人超の企業にも加入対象が広がる見込みだ。パートをする場合は、そこも重視すべき。

とはいえ、夫の扶養なら社会保険料はゼロ。支払い損なのでは……。

「基本の考え方は、『将来まったく働けなくなったときに、もらえる年金は少しでも多いほうがよい』ということ。そのためには、働けるうちに働いて収入を得て、納められる年金保険料はなるべく納付し、将来に備える。そうすることが、ゆとりある自分らしい老後につながります」

60歳のAさんが月収10万円のパートで増える年金額

(厚生年金に加入できるのは月収8万8000円以上、週の労働時間が20時間以上、雇用期間は2か月以上)

◆収入は年120万円

◆支払う厚生年金保険料は月8967円

※これ以外に健康保険料や雇用保険料が差し引かれる

→1年働くと厚生年金は年6577円増額

→5年働くと厚生年金は年3万2885円増額

【確認すべきはこんな人!】

□働けるうちは働きたい

□年金だけでなく、収入も増やしたい

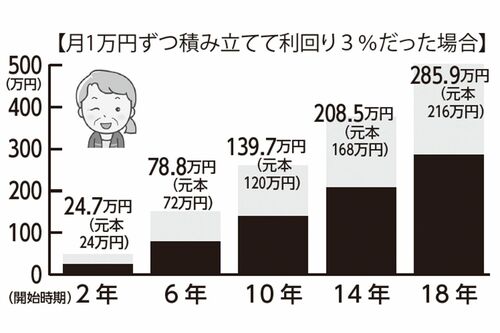

秘策5『時代は自分年金60歳前後は新NISA』

公的年金制度以外を利用して老後資金を増やすなら、候補に挙がるのはiDeCoかつみたてNISA。菅野さんは50代前半ならどちらでもいいが、50代後半ならつみたてNISAをすすめる。

「iDeCoに加入できるのは65歳まで(条件あり)なので、加入年数が短いとメリットをそれほど享受できません。掛け金に対する所得税の優遇も、自身で所得税を払っていない専業主婦や扶養内のパートだとメリットがありません。

また、口座の運用などには手数料がかかるので、“塵つも”に注意したいところです。ただ、iDeCoではお金を引き出せるのは60歳以降。『貯まったお金をつい使いたくなる』人にはストッパーになります。一方、つみたてNISAは何歳からでも入れて、引き出しはいつでも自由です」

つみたてNISAは利益に対して税金がかからない期間が'23年内に始めると20年間だが、'24年以降は無期限に。法改正で使い勝手がさらによくなり、ライフプランに合わせた老後資金作りがしやすい制度といえる。

iDeCoもNISAもおすすめできるのは、引き出す時期について、余裕を持って考えられる人。

「リスクが低い商品をそろえているとはいえ、両者ともに投資。リーマン・ショックのようなことがあれば目減りしてしまいます。その場合、ある程度持ち直すまで、引き出すことを待てるかが鍵です」

“60歳になったら必ずこの資金が必要だ”という人だと、タイミング次第でメリットが享受できない可能性がある。

■つみたてNISAが変わる!

【現行制度】2037年までが非課税

つみたてNISAの年間投資上限額は40万円。非課税保有期間は20年間で、制度は2042年末まで(新規買付は2023年で終了)。

【新制度】無期限非課税

つみたてNISAは「つみたて投資枠」と名前を変更。年間投資上限額は120万円。非課税保有期間は無期限。制度の実施期間も無期限。

※現行制度の枠は、新制度が始まってからも別枠として維持されます。思い立ったらすぐに始めるのがおすすめ。

【新NISA挑戦すべき人】

□専業主婦または扶養内パートで所得税を払っていない

□お金を引き出すタイミングを選びたい人

□貯まったお金を引き出したい誘惑に勝てる人

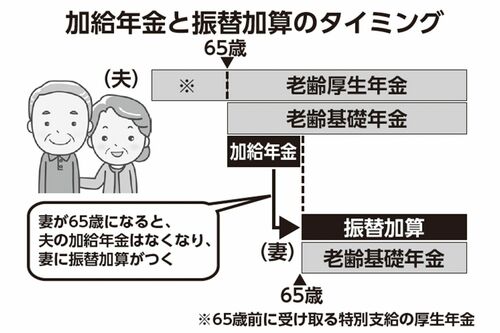

秘策6『夫が1歳でも年上なら加給年金の確認を』

これは、厚生年金加入者が65歳になったとき、65歳未満の配偶者や未成年の子がいる場合に支給される年金。多いケースは、夫が妻より年上の場合。条件は夫が厚生年金に20年以上加入、妻の年収が850万円未満であること。

「対象になると、妻が65歳になるまで、夫の厚生年金に年額39万7500円がプラスされます。夫が妻より5歳年上なら5年分、合計約200万円が上乗せされる計算に」

年金受給の手続きの際に夫婦で暮らしていると明記していれば自然に加算されるが、そこが抜けていることも。そういった事態を防ぐためにも、菅野さんは郵送ではなく、年金事務所窓口での手続きを推奨している。仮に忘れていても5年であればさかのぼっての受給請求が可能だ。

加給年金は妻が65歳までだが、その後は「振替加算」がつく。こちらの条件は妻が'66年4月1日以前に生まれていること、厚生年金の加入期間が20年未満であること(誕生年によって異なる)。

こちらは加給年金が支給されていれば自動で付加される。金額は生年により異なるが、月額1万5323円~。見逃せない金額だ。

【確認すべきはこんな人!】

□夫が妻より年上の人

□夫が長年会社勤めの人

□夫より妻の収入が少ない人

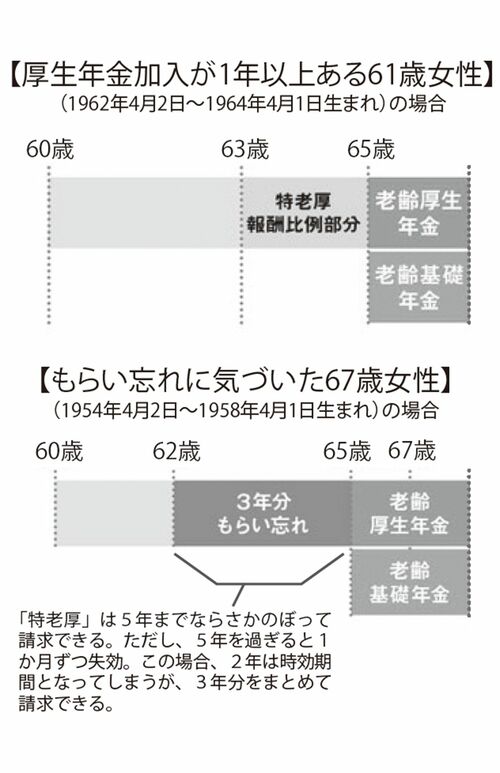

秘策7『「特老厚」のもらい忘れを必ずチェック』

「手続きを忘れずに」と菅野さんが念を押すのが、「特別支給の老齢厚生年金(特老厚生年金)」だ。65歳前に老齢厚生年金を受給できる制度で、'86年に年金支給開始年齢を60歳から65歳に引き上げたことから設けられた移行措置だ。

対象となるのは男性の場合は昭和36年(1961年)4月1日以前、女性の場合は昭和41年(1966年)4月1日以前に生まれた人。なおかつ国民年金加入期間が10年以上、厚生年金加入期間が1年以上あれば受給できる。支給開始の年齢は誕生日により違い、例えば1962年4月2日~1964年4月1日生まれの女性は、支給開始は63歳。

「勘違いされがちですが、この『特老厚』は、老齢厚生年金の繰り下げとは別物。支給開始とともに申し込んでも目減りしません。64歳が支給開始年齢なのに、『その年齢でもらったら損をする』と思い込んで手続きが遅れる人もいるので注意を」

この「特老厚」は特別な案内がなく、見落としてしまうケースがある。また、老齢厚生年金の受給開始年齢に達したときは別途手続きが必要。

【確認すべきはこんな人!】

□1961年4月1日以前生まれの男性

□1966年4月1日以前生まれの女性

□国民年金加入期間が10年以上ある

□厚生年金加入期間が1年以上ある

秘策8『増加中!?事実婚ももらえる!遺族年金をチェック』

平均寿命からも明らかなように、夫に先立たれる妻は多い。そこで気になるのが遺族年金だ。

「遺族年金は、夫が受け取るはずだった老齢厚生年金の4分の3が支給されます。ただ、これは自分の年金とダブルで受給できるわけではありません。

計算式が少し複雑なのですが、例えば夫が16万円、妻が8万円の年金を受給している場合、16×3/4=12万円が基準となります。妻の年金8万円に遺族年金4万円が足され、受け取れるのは12万円。実際の支給額の少なさにショックを受ける人も多い」と菅野さんは話す。

近年増えているのが、熟年離婚を経て再婚を決めたが、遺産でもめることを避けるため、事実婚としているケースの遺族年金のもらい忘れだ。

「事実婚でも夫婦であることを証明できれば、支給されます。諦めずに手続きを」

夫婦として認められるのはある程度の同居期間があること。また、役所に届ければ、住民票の続柄を「未届の夫・妻」と記載してもらえる。いざというときに備え、事実婚でも届け出をし、パートナーの死後は申請を。

「しかし、この場合でも計算式は先ほどと同じで、自分の年金に加算されるわけではありませんので注意を」

遺族年金はもちろん助けにはなるが、丸々増えるわけではない。やはり自分の年金の増額や、老後資金の準備が重要なのだ。

【確認すべきはこんな人!】

□夫より年金受給額が少ない

□亡くなった事実婚の夫がいる

□居住を共にしていた恋人が亡くなった

「長く働き、長く生きた人が得するのが年金。必要な手続きを確認しつつ、健康で病気をしないのがいちばんの秘策でもあります」(菅野さん)

(取材・文/仲川僚子)