終活という言葉は定着したが、実際に遺言書を作成している人は10人に1人。「“迷惑をかけたくない”“縁起でもないことを聞けない”という親子の思いから必要な対話がされていないのが現実です」と司法書士の福村雄一さん。話し合いを先延ばしにしたことで陥る、思わぬ落とし穴とは―。

精神的・経済的負担に押しつぶされ……親の終活トラブルふりかかる苦難

「終活がシニア世代に浸透し、心づもりもできているはずなのに、トラブルは減らない。むしろ以前より増えているように感じます」

そう話すのは、終活を専門とする司法書士の福村雄一さん。現場主義をモットーに、年間200件以上の終活相談に取り組んでいる。

「終活は親子の問題です。親の側は子に迷惑をかけたくないという思いから、具体的に何をどうしたいかまではうまく口に出せない。子の側は親の意向を聞いておきたいものの、死に関連する縁起でもない話は切り出しにくい。両者のすれ違いが終活トラブルを生む要因といえるでしょう」(福村さん、以下同)

結果的に先延ばしされる親子の話し合い。そして親は老いていき、意思を確認しないまま死を迎えることに─。

「こうした人生の最終段階には、予期せぬ“落とし穴”が潜んでいます。最悪のケースも含め、先々を見越して終活を行ってこなかったために、“こんなはずじゃなかった”と悔やむことになる。実際、そういった後悔の声を聞く例も少なくありません」

詐欺被害対策強化で預金引き出しも困難に

終活における困りごとの筆頭は、親の預金だ。

「親の通帳や印鑑が実家のどこにあるかを把握していない人は非常に多いです。親が病気で入院費や生活費を必要とするとき、本人とやりとりできなかったら、預金を動かすことができない。そんな場面に備え、通帳の所在や預金額などの情報を親と共有しておくべきだと思います」

親の通帳を子が握っていれば安心というわけではない。金融機関に通帳と印鑑を持参しても、親の預金の取り扱いは容易にいかないのだ。

「金融機関の窓口では『本人以外、口座からお金は引き出せない』と言われてしまうでしょう。親に頼まれた場合も対応は変わりません。振り込め詐欺被害の防止などに伴い、本人確認が厳格になっているからです。加えて、親自らの口座取引でさえ、NGとなるケースも。親が認知症と診断され判断能力を疑われた場合、口座を凍結して悪用防止措置をとることがあるため、親本人も子もお金を引き出せなくなってしまうのです」

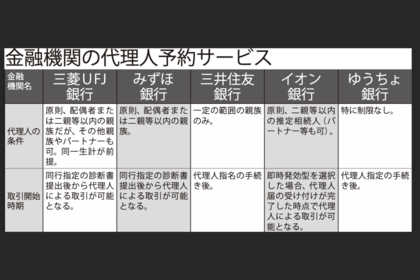

福村さんが有効な対策として挙げるのは、金融機関の代理人制度。認知機能の低下や健康上の理由で預金者が口座取引に支障をきたす事態に備え、指定の代理人が資産管理できるサービスを指す。

「預金者である親の代理人をあらかじめ子に指定しておけばいい。代理人の子にキャッシュカードが発行され、そのカードを使って金融機関の窓口やATMで親名義の口座から預金を引き出せるという仕組みです。メガバンクやゆうちょ銀行などで扱い、預金者本人、すなわち親の申し込みを前提とします」

ただし、この代理人制度にも落とし穴があるそう。

「制度の内容は金融機関によって異なります。代理人の条件や、親のお金を動かせるタイミングなどが違うため、確認しておかなければなりません。また、凍結されると困る親の生活口座だけでなく、貯蓄のある口座も申請対象に。もっといえば、親の定期預金は解約しておくことをおすすめします。定期預金の解約は窓口での本人確認が絶対なので、元気なうちに手続きしておいてもらうことが良策です」

遺言書があってもトラブルは起こり得る

次は相続に絡む落とし穴として、遺言書の存在が明暗を分けることを指摘する。

「遺言書は、生前に自分の財産を誰に、どれだけ残したいか、意思表示する書面です。親の遺言書がないときは相続人全員の話し合いで遺産の分け方を決めるため、相続争いを招きやすくなります」

福村さんいわく、遺言書を準備しているのは約10人に1人の割合。親に作成を頼んでおくべきだが、遺言書があっても争いは起こり得るという。

「親の死後、初めて知る遺言書の内容に納得できない相続人がいると、もめごとにつながります。例えばきょうだい間で、『お兄ちゃんはマイホーム資金を援助してもらった』『お姉ちゃんは介護の手伝いや費用を負担してこなかった』などと主張し、遺産の取り分を増やそうとするわけです」

このような骨肉の争いを避けるには、遺言書の内容を秘密裏にせず、親子で作成にあたる必要がある。

「親が財産の分け方について自らの意思を伝え、そのうえで遺言書を作成してもらうのがベストでしょう」

親の実家やお墓が子には“負の遺産”に

相続でネックになりやすいのが親の不動産。代表格の実家について、所有者(親)の名義になっているかどうかを確認しておきたい。

「祖父など亡くなった人の名義のままだと、親から子への不動産相続で相続人が増えて苦労します。私の担当例では10家族にまたがる話し合いを続けているケースも。不動産の所有者に名義を書き換える相続登記は2024年4月1日から法律により義務化されたので、親を促して手続きを急ぎましょう」

さらに実家の相続には空き家リスクが伴うことを忘れてはならない。

「親は自宅の処分になかなか踏み切れません。結果、親亡き後に子が相続し、空き家のまま放置せざるを得なくて負の遺産となります。この流れを断ち切るには、子の負担を認識してもらい、家じまいを後押しすることです」

負の遺産となるのはお墓も同じ。親から引き継ぐお墓の場所と子の生活拠点が遠く離れていたら、管理に手間と時間をとられ、費用もかかる。そこで注目を集めているのが墓じまいという選択。

「墓じまいは、現在の場所から管理しやすい場所へお墓を移すこと。手続きは簡単ではなく、費用も30万から300万円ほどが相場となり安くないですが、子の負担は大きく減らせます」

また、親が最期にどんな医療を望むのか、きちんと聞いておかなかったために陥る落とし穴も。

「今の日本の医療では、延命につながる治療行為がエンドレスで行われ、必然的に費用はどんどん積み上がります。そこで親の望みを事前に聞いていれば、治療行為にストップをかけられたり、在宅での看取りに切り換えられたりするんです。もしものときの医療やケアを事前に家族や医療関係者と話し合い、共有する『人生会議(ACP※アドバンス・ケア・プランニング)』が浸透し、2025年4月から施行の『かかりつけ医機能報告制度』により今後、環境整備が進んでいくと思います」

親が元気なうちしか話し合いはできない。終活トラブルを回避するために、“縁起でもない話”をできるだけ早めに切り出したい。

<取材・文/百瀬康司>