コロナショックの影響で日本経済は大不況に陥る可能性が出てきた。経済ジャーナリストの荻原博子さんは「庶民がすべきことは借金をせず、節約して現金をキープすること」と説く。しかし、“節約”にも「トクだと思わされて、実はソンしている」という落とし穴が隠れているのだそう。オイシイ話のウソを見破る目を身につけよう!

PART1:生活の中にある落とし穴

「電子マネー派はトク、現金派は時代遅れ」の落とし穴

6月30日までキャッシュレス消費者還元事業が実施されているのは周知のとおり。ピッとやるたびに2%から5%が値引きされていくのだからおトクに決まっているのだが、意外な落とし穴がある。〇〇ペイと呼ばれる電子マネーの決済額は少額で、しかも頻繁に使われる。オートチャージ機能がセットでつけられているのが一般的だから、お金を使ったという実感がないままに決済を繰り返し、いつの間にか高額の出費になってしまうのだ。

「外国にキャッシュレスが多いのは、現金を持っていると危険だから。治安のいい日本でキャッシュレス化は必要ないと思いますよ。お金の管理が苦手で、毎日いくら電子マネーを使ったのかを把握できない人は、現金払いがオススメ。電子マネーを持つなら、自分がよく買い物をする店で使え、前もって券売機やコンビニATMでチャージしてから使うセルフチャージできるカードにすること」(荻原さん、以下同)

「カードや電子マネーでポイント稼ぎ」の落とし穴

カードで使う金額は、ポイント稼ぎの思いもあって、現金払いのときよりも2割くらい多くなると言われている。仮に毎月の食費が4万円くらいの場合、カード払いで2割増えれば、8000円くらい多く使ってしまうことになる。夕飯の買い物で、予算を1日に2000円と決めたら、千円札2枚を財布に入れて出かける。そうすれば必要なものを吟味し、余分なものは買わなくなる。

「カードは個人情報が漏れる」の落とし穴

何種類もの電子決済サービスに加入するのは避けたい。還元ポイントにつられて何種類もの電子決済サービスに加入すればするほど、あなたの口座やクレジットカード情報が漏れてしまうことになる。「私は外国やネットショッピングで使う銀行系カードと、電子マネーとしても使うスイカカードの2枚しか持っていません」

「生活費はまとめて引き出す」の落とし穴

食費などの生活費の月6万円を、どうやって引き出していますか。給料日直後に6万円を引き出すと、気が大きくなりプチ贅沢してしまいがち。曜日や時間を考えずに引き出すと、手数料1回220円で5回下ろせば1100円とバカにならない。

「例えば給料日が25日なら、5のつく日に2万円ずつ平日の日中に引き出す。6万円で1か月生活するよりも、2万円で10日間生活するほうが、計画的に使えるはずです」

「半額セールだからまとめ買いしておく」の落とし穴

半額セールで気をつけたいのが、消費期限が迫っている肉や魚が結構あること。たくさん買い込んで、食べきれないということも。そもそもスーパーが値引きする時間は、空腹になる時間と重なっていて、ブレーキがきかなくなってしまうのだ。

「飴を口に放り込むと空腹感がおさまり半額セールでも理性的に買い物ができますよ」

「ちょっと帰りにコンビニへ」無意識消費の落とし穴

私たちの生活に欠かせないコンビニに関する調査で、コンビニを週に2~3回利用するという人は約23%、4~6回が約16%、毎日利用する人は6%、つまり半数近くが頻繁にコンビニを利用しているということだ。1回の利用額は300~500円未満で、次いで500~1000円以上。なんとなくコンビニに行き、週に2500円を支払うと、月に1万円、年間で12万円以上が無意識に消費されていることに。「そのお金を節約すれば、かなり高価なものが買えるはずですよね」

「雨になったらビニール傘を買えばいい」の落とし穴

ある年の日本気象協会の調査では、急な天候の変化で、傘を買ったりタクシーに乗ったりして、4人に1人が予定外の出費をして、平均の出費額は7478円だったそうだ。今の天気予報はかなり高い確率で当たるし、ピンポイントで天気を知ることができる。天気予報をしっかり確認して無駄な出費は避けること。

「ガソリン代が安いから遠くのスタンドへ」の落とし穴

車を運転する人なら、こんな算数をしてみましょう。

近くに1L130円のガソリンスタンドがあるけれど、片道5キロの安いスタンドまで1Lで10キロ走る車で行くとします。これはおトク? 実は、そのスタンドでガソリンを入れた場合、130円以上おトクでないと給油に行く意味はないことに。

「大切なのは、安いガソリンスタンドに行って、トクするか、トントンか、ソンかを考える力を持つこと」

「妻の小遣いは生活費の中から」の落とし穴

妻の小遣いもちゃんと予算に組み込まれているでしょうか。妻の小遣いは生活費の中からというのは、案外使いすぎてしまうことがある。美容院代、化粧品代、ママ友とのランチ代などが生活費の支出に紛れ込んでしまうからだ。妻の小遣いも、生活用の財布と分けること。

「おトクなふるさと納税にも税金」の落とし穴

300万人以上が利用している『ふるさと納税』。産地直送のおいしい肉や果物などがもらえるのが魅力だけれど、気をつけなければいけないこともある。

寄付に応じて支払う税金が安くなる制度なのだが、1度にまとまったお金を出して、あとから回収していくシステムなので、例えば、5万円の寄付をすると、住民税で戻ってくるのは、寄付金控除の2000円を引いた4万8000円。これが毎月4000円ずつ、1年かけて給料から住民税が引かれることになり、すぐに全額返してもらえるわけではないのだ。

PART2:貯蓄・保険・投資の落とし穴

50~60代に多い「お金はせこく使わない」の落とし穴

名古屋には『名古屋金利』という特有の金利レートがある。全国の銀行金利と比べると、貸出金利も預金金利も低い。名古屋は質素倹約の土地柄で、借金を嫌い、貯金が身についている。値切るのも得意なので、銀行としては金利を下げないと、お金を借りてくれないということらしい。私たち、特にバブル期に育った、50~60代は金遣いの荒い人が多い。「名古屋人のような倹約精神こそが今の時代を乗り切るお手本です。ケチこそ美徳と見習いましょう」

「余ったら貯蓄に回す」の落とし穴

節約して給料を少しでも残し、それを貯蓄に回そうと考えている人が多い。しかし、残して貯めようと思っても、ナンダカンダでお金は出ていき、まず残らない。お金を貯めたいなら、最初に給料の中から貯める分のお金を取り分け貯蓄に回そう。「お金を貯める最強の方法は、先取り貯蓄! 1割でも2割でもコツコツ貯めましょう」

「大きな買い物はボーナスで」の落とし穴

電化製品の買い替え、住宅ローンやクレジットカード、車の税金や保険料、季節に合わせて購入するスーツやコートなどの高額な衣料費など、ボーナスをあてにしての支払いが結構ある。でも世の中は不景気で、今年のボーナスは厳しいだろうと言われていたりする。ボーナスが減ったり、なくなったら困ったことになる。ボーナスはあてにせず、大きな支出分も、月収から取り分けして、特別支出としてプールしておこう。

「ボーナスはそっくり貯蓄に回すのが賢明です」

「毎月決まって出るお金は節約できない」の落とし穴

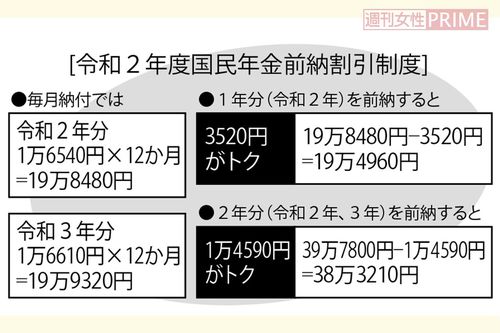

生命保険料を1年分、前年払いにすると保険会社にもよるが3~5%安くなる。NHK受信料(地上契約)は1か月払いは1310円、1年で1万5720円。半年前払いだと385円おトク、1年分前払いだと14545円で1175円おトクに。国民年金のおトク度は下資料を参照。

「インターネットの保険はなんだか心配」の落とし穴

インターネットの保険は、店舗もなく窓口係もいないので、なんだか心配という声が、年配者に多い。しかしネットだからこそ経費がかからず安い。30歳の男性が40歳までの10年間、死亡保険1000万円に加入すると、かんぽ生命の保険料は月に2900円に対し、ネットで入るライフネット生命だと1068円。10年間の支払い差額は約22万円!

「ネットで入ったほうが断然、安くなります」

「入院しなくても保険料が出る」という落とし穴

最近は日帰り入院でも給付金が出るタイプの保険が増えている。保険料は割高だけれど、日帰りでも保険が出るから、ソンはしなそうだ。しかし、ここにも意外な落とし穴が。日帰りで5000円の給付金が出るとして、給付金請求のために病院から診断書をもらうのに、5000円くらいの手数料がかかってしまい、結果的に利益なしということも。

「保険商品によっては領収書で給付金がもらえることもあるので、必ずチェックを」

「高度先進医療に入っていれば安心」の落とし穴

健康保険の対象にならない、がんの陽子線治療などは300万円かかると言われている。自己負担するとなると大変なので、高度先進医療保障もつけたくなるが、冷静に考えてみよう。現在、がん治療患者は全国に約150万人いるけれど、最先端治療を受けているのは0・3%くらい。ほとんどの人は使っていない。無駄に特約をつけたまま、保険料を払い続けていることも多いのだ。

「低金利だから預金よりも投資」の落とし穴

金融庁は、投資を奨励している。しかし今はデフレで、モノの価値が下がる。仮に5%下がると、1万円のモノが、9500円で買えることに。つまり500円の利子がついたのと同じこと。無理して投資しなくても、預金しているだけで、お金の価値は上がっているということになる。国のカモにされないで。

「老後の備えにiDeCoが人気」の落とし穴

公的年金もあてにならないということで、『iDeCo(イデコ)』=個人型確定拠出年金が人気を集めている。各種の投資信託か定期預金で一定額を積み立てて、これを老後にもらうというもの。コツコツ積み立てながら、節税のおまけもついてくるし、政府が大々的にキャンペーンを展開している。けれど、デメリットもあることをお忘れなく。それはいったん加入したら60歳まで引き出せないこと。急にお金が必要になっても、自由にならないのだ。

「国が後押しするつみたてNISA」の落とし穴

iDeCoと同じく政府が力を入れているのが、『つみたてNISA(ニーサ)』。金融商品は儲かると20%を税金として納めるが、NISAの枠内で買った株式や投資信託は儲かっても税金を払わずにすみ、まる儲けになる。しかしデメリットも当然あり、投資額や商品ラインナップに制限があるなど制約が多い。

「金融庁も金融機関もデメリットは教えてくれないので、相手の説明だけを鵜呑みにしないこと」

PART3:ミドル・シニア世代の落とし穴

「名前で呼ばれる銀行窓口」での落とし穴

銀行は、個人の口座を見ながら、お金を持っている人には、名前で呼びかけ、投資に誘うのがお決まり。けれどその誘いに乗って投資をしたら、後悔することになりかねない。金融庁のデータでは、投資信託を買った人の46%が損をしていると出ている。「ましてやこの金融不安な時期に、言われるがままに投資するのは、鴨がねぎを背負って鍋に飛び込むようなものですよ」。銀行には近づかない、インターネットバンキングとATMがあれば、たいていのことはすむし、そのほうがおトク!

「免許返納すると、身分証明書がなくて困る」の落とし穴

免許を自主返納すると運転経歴証明書がもらえ、これは身分証明書としても使える。さらに自治体によって異なるが、さまざまな特典が受けられるのだ。例えば東京の場合、巣鴨信用金庫や西京信用金庫などでは1人500万円までスーパー定期の金利が、店頭より0・05%高くなる。デパートでは配送料が無料になったり、バスやタクシーに安く乗れたり、スーパーで5%引きになるなどのおトクな特典がある。(詳細は高齢運転者支援サイトで確認を)

「自宅を担保にお金を借り、死後に精算」という落とし穴

最近よく耳にするリバースモーゲージという不動産活用法が話題だ。自宅を担保にお金を借り、死後に自宅を提供することでチャラにするというもの。ただし建物の価値はカウントされず、土地の価値に対して5~7割程度が融資額。5000万円の土地でも、借りられるのは2500万~3000万円まで。さらに3~4%の利息がつくので、仮に2500万円を借りた場合、年に75万〜100万円を支払うことに。長生きしてお金が足りなくなり、利息が払えなくなると、家を取られてしまうことにもなりかねない。「いいことばかりの説明を鵜呑みにしないでください」

「うちには遺産ないから相続争いはない」の落とし穴

家庭裁判所に持ち込まれる3割が1000万円以下で争っている。5000万円以下まで広げると75%になる(平成28年司法統計)。多額の遺産があると親は遺言状を書くので、もめることは少なく、逆にまさかという金額で、骨肉の争いになってしまう。「親としては、元気なうちに遺言を書く。それが親の最後の務めではないでしょうか」

「夫の年金を分けて、離婚したい」の落とし穴

人生は1度きりだから、残りの時間を自分のためだけに使いたいと、考える人は少なくない。ただ、経済面からだけ考えれば、定年後は離婚しないほうが絶対にいい! サラリーマンの夫と専業主婦の妻が離婚する場合、夫と一緒にいた期間の厚生年金を、年金分割という形で夫から分けてもらえる。ざっくり言えば、2人で20万円の年金を10万円ずつ分けるイメージ。「10万円でひとり暮らしするのはかなり厳しい。どうしてもという理由があれば別だけど、夫婦関係の改善を図ることを考えてほしいですね」

「宝くじに夢を託す」という落とし穴

宝くじの売上金のうち、当せん金として支払われるのは46・8%。ギャンブルの還元率を見ると、オートレースが70%、競馬が70~80%、パチンコは80~85%。還元率としてそれほどよくないのだ。

「大切なお金の使い方はよく考えて、ここぞというとき有効に使いましょう」

お話を伺ったのは……

経済ジャーナリスト 荻原博子さん

難しい経済の仕組みをわかりやすく解説することに定評があり、家計経済のパイオニアとして活躍。著書に『騙されてませんか 人生を壊すお金の「落とし穴」42』『最強の相続』など多数。