物価上昇の波が止まらないなか、ちょっとうれしいニュースが。6月の支給日から反映される令和7年度の老齢基礎年金額が、月額6万8000円から6万9308円(共に満額)となり、年間1万5696円増となった。

月にすると千数百円とはいえ、やはりありがたいこと。そのうえ、年金支給額のアップは3年連続ということで期待は膨らむばかりだが……。

「支給額は1.9%の引き上げで、それ自体はポジティブに捉えたいところですが単純に上がったことを喜べる額とはいえないです」

そう断言するのは、年金のプロである社会保険労務士の拝野洋子さん。

物価上昇を差し引くと実質的には目減り!

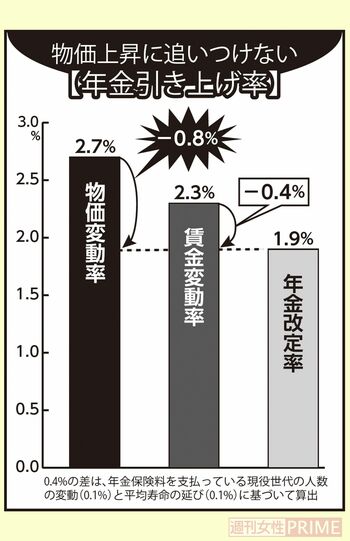

そもそも、年金額は物価変動率や名目手取り賃金変動率(以下、賃金変動率)に応じて毎年改定されており、物価変動率が賃金変動率を上回る場合は、年金の支え手である現役世代の負担を考慮して賃金変動率を用いて改定する仕組みとなっている。令和7年度は、物価変動率が2.7%で賃金変動率が2.3%なので、改定の基準は2.3%。

さらにここから年金保険料を支払っている現役世代の人数(公的年金被保険者)の変動や平均寿命の延びに基づく、“マクロ経済スライド調整”(令和7年度の場合はマイナス0.4%)が行われ、最終的な改定率が1.9%の増額となったわけだ。

「要するに、物価や賃金の変動率だけを基準にして年金額を目いっぱい上げると、年金を支払っている世代の負担が大きくなる上に、将来的には少子高齢化が進み現在の年金給付基準を維持できなくなる心配がある。

だから、調整をして上げ幅を抑えておこうという考えです。結果的に物価上昇率より0.8%も低い上げ幅となっているので、増額されても“目減り”となるのです」

年々増加していく年金“天引き”額

さらに、年金支給額から特別徴収、いわゆる“天引き”される税金や社会保険料も上昇傾向。3年連続で年金支給額は増額しているが、“手取り”は減っている可能性があると拝野さんは指摘する。

年金から引かれるのは所得税、住民税、介護保険料、国民健康保険料(75歳以上は後期高齢者医療保険料)。

65歳以上の単身世帯の場合、所得税は公的年金が158万円以下、住民税は自治体によるが155万円以下で非課税となるため、天引きの多くは介護保険料と国民健康保険料だ。

「介護保険料は、年間18万円以上の公的年金収入がある人に課税されるので、年金を受給している人はほぼ免除されることはないと考えてよいでしょう。老齢基礎年金のみの単身者の場合、介護保険料は自治体によって異なりますが月3000~4000円。国民健康保険料は月2000~3000円となります。

年金の額面から少なくとも月5000円は引かれるでしょう。ただし、これはあくまで単身者の場合。配偶者がいて住民税を払っているなら非課税世帯にならないため、月1万数千円が引かれることも考えられます」

介護保険料は3年おきに値上げ(次の改定は令和9年度)、75歳からの後期高齢者医療保険料も2年おきに値上げ(次の改定は令和8年度)を予定。

さらに、令和8年度からは、「子ども・子育て支援金制度」がスタートし、月数百円だが医療保険料に上乗せとなる。今後ますます天引き額は増えることを覚悟すべきだ。

年金が増額しても、物価上昇や税金・社会保険料の値上がりに追いつかないのが現状。では、この“先細り感”をどう打破していけばよいのか。

「受け取る老齢基礎年金を増やすなら、国民年金保険料に月400円をプラスして納付する「付加年金」が手軽でおすすめです。納付月数×200円が終身で受け取れるので2年で元が取れます。

また、すでに年金を受給している人で、受給額が少なく市町村民税非課税世帯の場合は、「年金生活者支援給付金」制度が利用できる可能性があるので年金事務所に相談を。月額5450円を基準に給付を受けられる可能性がありますが、申請が必要です」

年金をもらいながら働いて受給額アップを

その上で「元気なうちは働き続けることが一番」だと拝野さん。年金制度自体も“年金をもらいながら働く”ことを後押しする内容に変化していると話す。

「'24年10月から、従業員51人以上の事業所も社会保険の適用が義務化され、パート・アルバイトへの社会保険の適用が拡大されました。パートで働きながら70歳まで厚生年金保険に加入し、将来もらえる年金額を増やしやすくなったといえます。

厚生年金に加入できるかどうかでパート先を選んだり、週の労働時間を増やして加入できるような働き方(週20時間以上の労働等)に変えるということを検討するのもアリだと思います」

65歳以上で年金を受給しながら働けば、毎年10月に新たに払った厚生年金保険料分が上乗せされていくため、増える楽しみも味わえると拝野さん。

また、働きながら年金をもらう場合、給与が多くなると年金の支給が停止すると心配する人もいるが、その基準となる停止調整額は令和7年度で月51万円(年収の12分の1と老齢厚生年金の月額の合算)と高水準。

今後はさらに基準値が上がっていくとみられるので、年金を減らさないための“働き控え”はほぼ無用といえる。

「一方で、'25年4月から雇用保険法に基づく高年齢雇用継続給付金は縮小。これは、65歳未満の人が60歳時点に比べて給与が75%未満に低下した際に支給される給付金ですが、従来賃金の最大15%が支給されていたのが最大10%となりました。

下がった給与の補填(ほてん)が減るわけですから、より思いきり働き続けるモチベーションになると思います」

受給額は変化すると心得ておくことが大事

受給額を増やすことも重要だが、もう1つ大切なのは、受け取れるはずの額をきちんと確認しておくこと。

「転職を何度か繰り返した人、離婚歴がある人は加入が確認されていなかったり、年金番号が2つになっていることが。また、女性に多いのは配偶者に扶養されていた時期とされていない時期があり、その隙間に年金保険料の未納期間が発生していること。年金事務所で確認しましょう」

記録の修正や番号の統合、未納期間の年金保険料の後納はできる場合もあるが、勤務先への確認など対応に数か月かかる場合も。その間は年金の支給がストップすることもあるため、受給が始まる直前ではなく、事前に余裕を持って確認することが重要だ。

「年金制度は、年齢や職業、家族構成などで受給額が変わるなど本当に複雑。しかも年金額改定はほぼ毎年のように行われています。ですから、1度確認した後も“手取り額は変わる可能性大”と心得て注視していくことが大切です。そうすることで年金生活を安心してスタートできると思います」

教えてくれたのは……拝野洋子さん●社会保険労務士、ファイナンシャル・プランナー。All About「年金・社会保障」ガイド。年金や社会保険、家計の見直しなど2000件以上のお金の相談に対応。著書に『年金格差はこうして起こる!? 女性のための老齢年金と遺族年金』。

取材・文/河端直子