最近、ニュースなどで話題の「年収の壁」。税金や社会保険料の負担が発生する収入のボーダーラインを表す言葉で、パートやアルバイトで働く女性にとって、夫の扶養に入れるかどうかを左右する境界線だ。

一定収入を超えなければ夫の扶養の範囲内となり、優遇措置を受けられる。しかし、超えた場合は扶養を外れ、妻自身で税金や社会保険料を支払わなければならず、家計を助けるつもりが、かえって働きゾンに……。

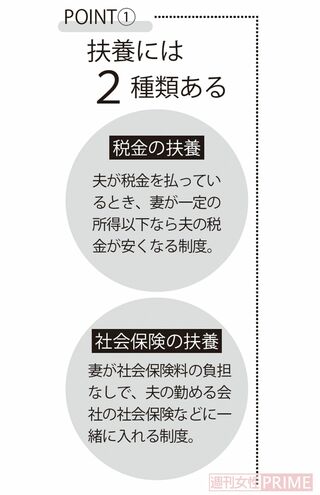

働きゾンを防ぐには2つの扶養を知る

年収の壁をめぐる問題は、バリバリ稼ぐ現役世代の夫がいる家庭の話と思いがちだが、そうではない。

「年収の壁は60歳を過ぎた人こそ意識すべき問題。現役世代を対象としたものとは内容が変わってきますし、情報も少ないので、税負担の大きな差が出るポイントなんです。知らないままでいると、思わぬソンを招きかねません」

そう語るのは、ファイナンシャルプランナーの塚越菜々子さん。

いまや60歳を過ぎても元気に働き続ける人は多く、夫が定年後再雇用されて働いたり、妻も老後のために60歳を超えてもパートで働いたりするケースも増えている。すると、気づかぬうちに「扶養から外れるほど働いていた」ということも少なくない。

「2025年の税制改正により、所得税が発生し始める給与年収の境目である『103万円の壁』が『160万円の壁』へと引き上げられました。これにより年収160万円までであれば、所得税の負担なく働けるようになったのです。年収の壁は年収や扶養に直結してくるので、まずは知ることが大事です」(塚越さん、以下同)

年収の壁がカギを握っている扶養の仕組み。そもそも扶養には2種類あり、「税金の扶養」と「社会保険の扶養」に分かれる。

「税金の扶養とは簡単にいえば、夫が『収入がない(または少ない)妻を養っているので、自分の税金を安くしてください』と申し出る制度です。夫の会社の年末調整や確定申告を通じ、税金の控除を申請。

それにより、夫の税金が減るという流れになっています。ですから、夫が完全にリタイア済みで収入がない、あるいは所得税や住民税を払っていなければ、税金の扶養を申し出ても減税の恩恵はありません」

対して社会保険の扶養とは、夫が加入している社会保険に妻も一緒に入れてもらうという制度。妻は負担なしで健康保険や国民年金に加入することができる。

「ただこちらも、夫が会社の社会保険に加入していなければ恩恵はありません」

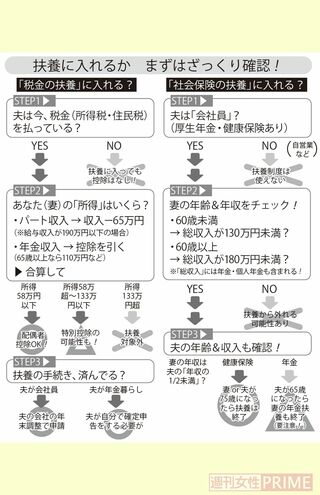

自分は扶養のために年収の壁を意識する必要があるのかどうか。その見極めを行うのが第一歩になる。

「扶養は通常、夫が会社員で社会保険に加入していることを前提としています。夫が60歳を迎えたら、雇用形態に変化はないのかなどを把握しておくことが大事です」

見落としがちな“年金収入”

では、60歳から変わる扶養の中身と、年収の壁の数字を具体的に見ていこう。

まずは、税金の扶養から。

「結論からいえば、夫が60歳を過ぎても収入があり、税金を支払っている場合は、妻が税金の扶養に入ることで夫の税金を減らせます。配偶者控除の適用により、家計全体の税負担が減るのです」

夫が会社員をリタイアし、年金を受け取っているケースもあるだろう。一定額以上の年金を得ている場合には年金にも税金がかかってくる。

「『夫が会社員ではない=税金を払っていない』とは限らない点に注意してください」

一定額以上の年金とは、夫が65歳未満なら年155万円、65歳以上なら年205万円を指す。この数字は2025年の税制改正からのもの。夫の年金収入が同金額までは所得税が非課税、超えた時点から税金発生となる。

なお、夫が年金受給者の場合、夫が自分で確定申告をしなければ控除は受けられないケースも。

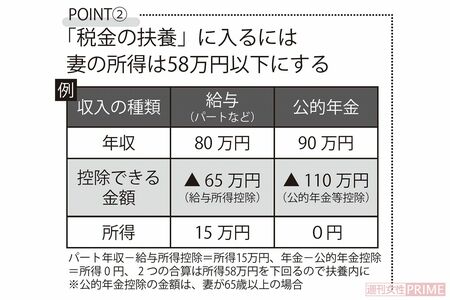

「また、配偶者控除を受ける条件として、妻には『所得』に対し制限が設けられています。配偶者控除を受けられるのは所得58万円以下。パートの収入でいえば、年収123万円がボーダーラインで、その金額内であれば夫の税金の扶養に入ることができます」

2025年の税制改正により配偶者控除の所得の条件が48万円から58万円、給与所得控除の下限が55万円から65万円に引き上げられた。2つの控除が「123万円の壁」のもとになっている。

「ただし、妻の収入が年金のみだと話は変わってきます。配偶者控除適用の所得58万円以下に該当するのは、65歳未満なら年118万円、65歳以上なら年168万円。年金収入が同金額内であれば夫の税金の扶養に入れるわけです」

パート収入と年金収入の両方があるときは、それぞれの所得を合算して判断する必要がある。所得58万円以下の範囲内かどうかを、計算して導き出さなければならない。

なお、配偶者控除適用は所得58万円以下だが、配偶者特別控除の適用は所得133万円以下となる。

「給与や年金のほか、保険会社の個人年金保険などの受け取りがある場合は、その所得も合算する必要があります。給与以外に入ってくるお金が多いにもかかわらず、パートで一生懸命に働くと、税金の扶養の上限を越えていたなんてことになりかねません。気をつけましょう」

夫がいつまで社会保険に入れるか

次に社会保険の扶養について。こちらは、夫の社会保険の加入状況と、その間、扶養でいられる妻の収入のボーダーラインがポイントになる。

「結論としては、60歳以上の妻の場合、夫が社会保険に加入している間は、“総収入”180万円未満なら原則扶養でいられます」

ただしそこにはいろいろな条件が。ややこしいため、1つひとつ見ていこう。

まず、社会保険とひと言でいっても、年金や介護保険などたくさんの種類が。ここではシンプルに、会社員や公務員が主に加入する「健康保険と厚生年金」として考える。

国民皆保険制度の日本では、公的な健康保険と年金への加入が義務化されているため、何かしらの形で健康保険に入っている状態だ。

「加入が義務化されていますが、夫が会社員・公務員の場合、妻の収入が一定より少ないなどの要件を満たすと、妻は保険料の負担なしで夫の健康保険に一緒に加入、かつ国民年金にも加入できます。

夫が会社員(公務員)で社会保険に加入しているかどうかで、扶養の恩恵に大きな違いが出てくるということです。そもそも、夫が自営業などの場合はこの話は当てはまりません」

では、夫が会社員の場合、何歳まで健康保険と厚生年金に加入できるのか。まず健康保険から。

「夫が60歳以降も働いていれば、そのまま会社で健康保険に加入し続けることができます。妻は収入などの基準を満たせば、扶養でいられます。ただし、夫が75歳になると後期高齢者医療保険制度に加入することになり、会社の健康保険から外れてしまいます。

また、夫が会社の健康保険に加入し続けていたとしても、妻が年上で先に75歳になったらその時点で、妻は後期高齢者医療保険制度に加入しなければならないため、健康保険の扶養から外れます。本人、扶養されている人のどちらも75歳以降は健康保険ではなく、後期高齢者医療保険に切り替わるのです」

75歳より前に夫が会社を辞めた場合には、当然ながら健康保険から外れることに。その際、夫は自分で国民健康保険に加入して保険証を手に入れなければならない。

そして国民健康保険には扶養という仕組みがないため、妻は収入がいくらであっても扶養ではいられない。そうなると妻自身も国民健康保険に自分で加入する必要が出てくる。

「会社の健康保険なら妻の保険料負担はなしですが、国民健康保険はそういうわけにいきません。収入がなくても一定の保険料負担を伴い、収入があるほど負担は重くなっていきます」

60歳から180万円に基準がアップ

一方、年金には20歳から60歳まで加入する義務がある。

「夫が60歳以降も働いていれば、勤務先で継続して厚生年金に加入できます。ただし、健康保険は75歳まで入れますが、厚生年金の期限は最大70歳までです。70歳を迎えた時点で資格喪失となります」

70歳より前に夫が会社を辞めた場合は、年金は60歳を過ぎればもう加入義務がないため、夫婦共にそこで終了。

「妻が年金を増やしたいなら、国民年金の任意加入を選択するのも手です。40年の納付済期間に達していない場合など、60歳以降も納めて年金を積み上げられます」

ここで前述の、「60歳以上の妻の場合、夫が社会保険に加入している間は、“総収入”180万円未満なら原則扶養でいられる」ということを思い出してほしい。

妻が扶養でいられるのは一定未満の収入とされ、それが「130万円の壁」と呼ばれる金額だが、この130万円という数字は妻が60歳を過ぎると「180万円の壁」に変わる。

「『60歳過ぎるともっと稼げるってこと?』と思うかもしれませんが、この180万円の金額はパート収入だけでなく、年金収入や個人年金も含めた『総収入』になります。その点を踏まえて、総収入180万円未満でなければ扶養でいられないわけです」

また、「夫の収入の2分の1未満」という要件を満たす必要があり、夫の収入が著しく減った場合(年収360万円未満など)は扶養でいられない可能性も。

「さらに要注意なのが、『妻が年金の扶養でいられるのは夫が65歳まで』というルール。夫自身は会社に勤めていたら70歳まで厚生年金に加入できるのに対し、妻は夫が65歳になると年金の扶養から外れてしまいます。

そのときすでに妻が60歳になっていれば、もう年金の加入義務がないので問題ないですが、5歳以上年下の妻の場合、夫が65歳になってもまだ60歳未満です。年金の扶養を外れたら、妻は60歳までは自分で国民年金に加入する必要が。年下妻は認識しておきましょう」

今後も改定が予想される「年収の壁」。知らぬ間にソンをしないように、しっかりアンテナを張っておきたい。

教えてくれたのは……塚越菜々子さん●ファイナンシャルプランナー。メディア出演多数。著書に『「扶養の壁」に悩む人が働き損にならないための38のヒント』(東京ニュース通信社)がある。

取材・文/百瀬康司