貯蓄しながら節税!

老後資金を貯めながら節税! そんな一挙両得な制度が存在するのをご存じだろうか?特にiDeCoは誰でも取り組めてオススメ!

テク1:主婦でも手堅く始める!“節税目的”でiDeCo加入

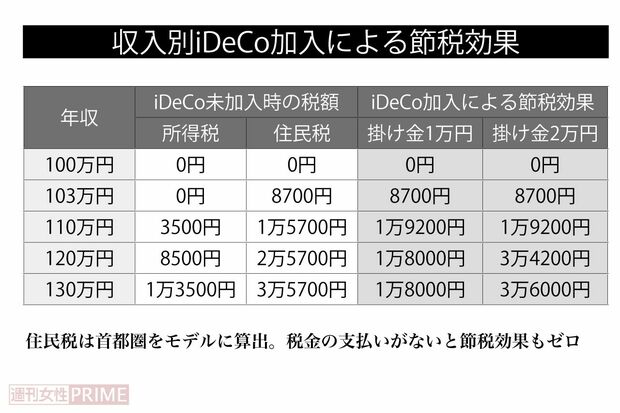

老後資金を貯める代表的な手法といえば「iDeCo(個人型確定拠出年金)」。掛け金を投資信託などで運用し、60~75歳のタイミングで引き出せる。運用中の利益に税金がかからないだけでなく、掛け金全額を所得から控除できるのが大きなメリットだ。

「例えば年収130万円の方が毎月2万円を掛けた場合、年3万6000円の節税効果があります。地域差はありますが年収130万円の場合の住民税は年3万5700円程度。iDeCoに加入すれば、この金額がまるまる返ってくる計算になります」

仮に50歳からiDeCoに加入して10年間月2万円を積み立て続けたら、掛け金の合計は240万円、節税効果は計36万円と、大きな金額に。

一方で、「投資で損をしない?」という声も多い。

「iDeCoの運用商品には定期預金も含まれています。といっても利子はほとんどつきません。iDeCo自体の手数料として年間約2000円、初年度はさらに2829円がかかりますが手数料以外、元本は目減りしない。

“103万円の壁”を超えて働く人なら、手数料を払う損失よりも節税効果のほうが大きいのです」

最低月5000円~とハードルが低め。60歳まで引き出せないことを踏まえつつ、無理のない範囲で取り組んで。

テク2:フリーランスなら小規模企業共済がマスト!

フリーランスや個人事業主として働いているのなら、iDeCoに加えて小規模企業共済にも加入できる。これは自身の退職金を積み立てるための制度で、月1000~7万円の範囲でお金を積み立てていく。

塚越さんいわく、一番のメリットは「iDeCoと同じく、掛け金全額を所得から控除できる点」。仮に月7万円掛け金を拠出すれば、年84万円を所得から差し引ける。

さらに小規模企業共済は受け取り時にもメリットがある。原則は事業を廃止したときや65歳以降に受け取るが、6か月以上積み立てていれば元本割れせずに済む。

また仮に、10年間加入したのち廃業とともに受け取った場合、0.73%程度増えて戻ってくる。定期預金よりも高い利率だ(共済金Aとして受け取った場合)。

こちらはiDeCoと違い、手数料の負担もない。少しでも多く積み立てて、節税効果を狙おう。

《ポイント》

掛け金→全額控除

受取時→税制メリットあり!

テク3:国民年金基金も活用しトリプルで節税を狙う

自営業やフリーランスの場合、国民年金基金にも加入できる。第1号被保険者は厚生年金加入者よりも将来受け取れる年金が少ないため、それをカバーするための制度だ。

「国民年金基金も、保険料を全額所得から控除できます」

万が一老後を迎える前に亡くなった場合、家族に遺族一時金が支給されるため、掛け捨てにならない安心感もある。

掛け金は月6万8000円が上限。iDeCoと併用もできる。年金基金はあくまで積み立てなので資産運用をしたいならiDeCoだが、節税効果はiDeCoと同等だ。

「国民年金基金は加入した時点で将来受け取れる年金額が確定し、掛け金額も一定です。不確実な要素を減らしたい人は、iDeCoよりも国民年金基金が向いているのでは」

iDeCo、国民年金基金、小規模企業共済の3つを組み合わせて最大節税効果を狙ってみてはどうだろう。

テク4:収入が高いほうが掛け金払って節税効果アップ!

例えば、妻が年収130万円ほどで働いていると、iDeCoや国民年金基金に加入しても節税効果はあまり得られない。そんなときは、夫に掛け金を払ってもらい、税率の高い夫の所得から夫婦の掛け金を全額控除するという裏技がオススメ!

「iDeCoは小規模企業共済等掛金控除なので、名義人本人(妻)ですが、国民年金基金は社会保険料控除なので払った人(夫)から控除もOKです」

妻が年収160万、夫が年収600万円の場合

国民年金基金積立額:6万8000円(満額)

年間掛け金:81万6000円

・妻が払う場合の節税額(所得税5%、住民税10%)

→81万6000円×15%=12万2400円

・夫が払う場合の節税額(所得税20%、住民税10%)

→81万6000円×30%=24万4800円

年間12万2400円節税に!