「老後資金として2000万円を作りたいなら、定期預金や保険では叶わないと思ってください」

こう語るのは、ファイナンシャルプランナーの山口京子さん。では、どのような方法でお金を貯めていくのがいいのだろうか?

必要なのはコツコツと積み立てることと時間

山口さんは、投資信託を毎月コツコツと同じ金額ずつ購入し、そのまま“放置”しておくことを勧める。ちなみに投資信託とは、投資のプロにお金を預け、自分の代わりに運用してくれる商品のこと。話題の『iDeDo』や『つみたてNISA』も、ラインナップのほとんどが投資信託だ。

「オススメする投資方法は、ずばり“積み立て&ほっとけ”方式。時間も手間もかかりません。みなさん、株でも投資信託でも下がると、“コワイ”“だから投資は嫌”って思いますよね。でも、下がった局面は“チャンス!”なんです」(山口さん、以下同)

どういうこと?

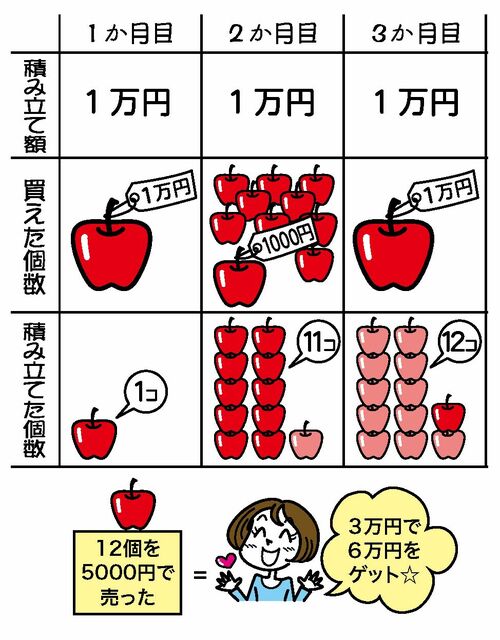

リンゴでたとえて解説してもらった。

「毎月、リンゴを1万円分積み立てていくことにします。リンゴ1個1万円なら、1個買えます。翌月、リンゴが1個1000円に大暴落したとしましょう。すると、リンゴが10個買えます。3か月目に値段が1万円に戻ったら、リンゴはまた1個買えます。合計12個になったところで、再び値下がり、5000円になったところでリンゴを全部売りました。損得はどうなったと思いますか?」

5000円×12個だから、手に入ったお金は6万円に。3万円で買ったリンゴが6万円で売れ、3万円儲かった……! 超うれしい♪

「正解。実はこのリンゴの値動きは、表2(写真ページに掲載)の折れ線グラフと同じなんです。こんな値動きをする投資信託だったら、“買いたくない”と思うかもしれませんが、実際“超うれしい”ことになるのです。毎月コツコツと積み立て投資をしていけば、リンゴの数は確実に増えていく。数が増えることで、たとえ最高値で売れなくても利益が出る。それを知ってもらいたいですね」

でもリンゴではなく、現実の相場でもそんなふうにお金は増えるの?

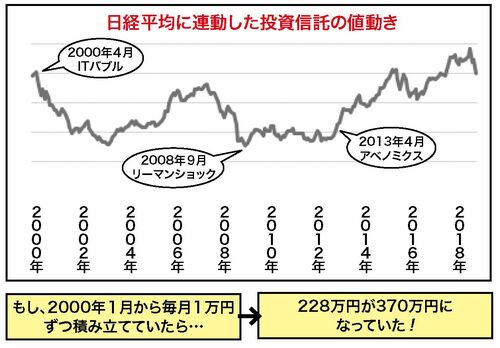

「では、日経平均株価に連動した投資信託で見てみましょう。これを2000年1月から毎月1万円ずつ積み立てていた場合どうなったと思いますか?」

'08年にはリーマンショックもあったし、儲かってはいなそう……。

「そう思いますよね。でも約5年後にはリーマンショック前の水準を回復。やがてプラスに転じ、2018年末を迎えました。計228か月積み立てたので、投資額は228万円。これが370万円に増えていたんです」

だったら、やっていればよかった……!

「必要なのはコツコツと積み立てることと時間。日々の値動きに一喜一憂せず、大幅に下がっても“チャンス”“5年もすれば戻る”と放っておき、お金が増えるのを待つ。そのお金を老後に使えばいいんです」