老後資金は節約で貯められない

老後資金対策としては、ロト図で記入した生活費の設定を低くする、仕事をやめる時期を先延ばしにする、といった方法が考えられる。

計算してみると、老後資金を貯めるには「節約して余った分を貯蓄にまわす」という今までの方法では間に合いそうにない、という人も多いだろう。特に厚生年金に加入していない非正規雇用や自営業の夫婦、シングルの方などはお金が大幅に不足しがちだ。

「その場合は、健康に気をつけながら、ゆるゆるとでかまわないので老後も働き続けることを考えてください。その仕事が自分が得意なこと、好きなことなら、なおいいですね。

社会と接点を持ちながら自分の力を発揮して働けば、健康寿命も延びるはず。パートも、〇〇万円の壁なんて気にせず元気なうちにどんどん働きましょう」

お金を貯める際に気をつけたいのが、いきなり投資で一発逆転を狙おうとはせず、まず土台となるお金を確保することだそう。

「生活費用の“使う口座”に生活費3か月分。ここはしっかりキープして。そして、5年以内に使う予定のあるお金やピンチの時用の“貯める口座”も用意しておきたいところ。ここを優先して固めつつ、投資などで“増やす口座”をつくるといいですね」

ひと月の収入が入ったら、10%以上のお金を“先取り”貯金するのがおすすめだ。

老後格差の原因はマネーリテラシー

50代以上の人は、バブル崩壊、リーマン・ショック、東日本大震災やコロナ禍などで、株式市場が混乱するニュースにこれまで多く触れてきた。それだけに「投資は怖い」という思いが強い。

「そういう方でも取り組みやすいのが投資信託の積み立てです」

投資信託はさまざまな株式や債券に投資できるので、ひとつの企業の業績が悪化しても影響を受けにくい。また、毎月定額のお金で投資信託を購入するため、相場が暴落したときは口数を多く仕入れられるといった特性も。

「暴落時は、投資信託の安売りセール!逆にお得ととらえ、決してあわてて売り払ったりしないこと。

企業は業績をアップさせるために努力を続けていて、長期的に見れば株式相場は上がっていく可能性が高いのですから、こつこつ投資信託を積み立てて、後はほったらかしに。お金が増えていくのを待ちましょう」

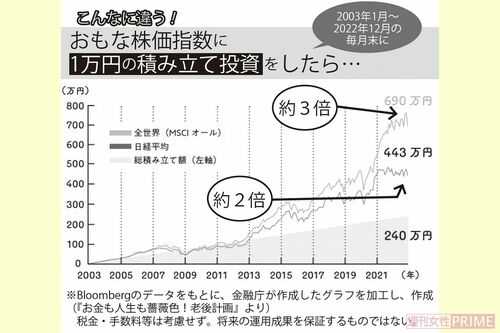

大きな相場の変動はあったけれど、この20年間、日経平均連動型の投資信託で月1万円ずつ(計240万円)でも積み立てた人は443万円の資産を築くことができた。iDeCoやNISAなどは、運用益が非課税といった節税効果で、さらにお得に。