最近、ニュースなどで話題の「年収の壁」。税金や社会保険料の負担が発生する収入のボーダーラインを表す言葉で、パートやアルバイトで働く女性にとって、夫の扶養に入れるかどうかを左右する境界線だ。

一定収入を超えなければ夫の扶養の範囲内となり、優遇措置を受けられる。しかし、超えた場合は扶養を外れ、妻自身で税金や社会保険料を支払わなければならず、家計を助けるつもりが、かえって働きゾンに……。

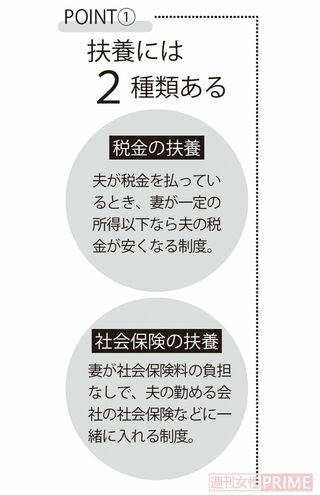

働きゾンを防ぐには2つの扶養を知る

年収の壁をめぐる問題は、バリバリ稼ぐ現役世代の夫がいる家庭の話と思いがちだが、そうではない。

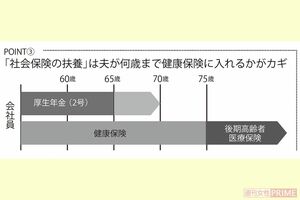

「年収の壁は60歳を過ぎた人こそ意識すべき問題。現役世代を対象としたものとは内容が変わってきますし、情報も少ないので、税負担の大きな差が出るポイントなんです。知らないままでいると、思わぬソンを招きかねません」

そう語るのは、ファイナンシャルプランナーの塚越菜々子さん。

いまや60歳を過ぎても元気に働き続ける人は多く、夫が定年後再雇用されて働いたり、妻も老後のために60歳を超えてもパートで働いたりするケースも増えている。すると、気づかぬうちに「扶養から外れるほど働いていた」ということも少なくない。

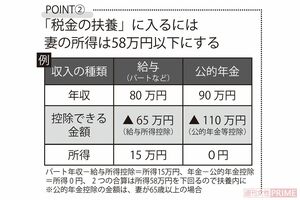

「2025年の税制改正により、所得税が発生し始める給与年収の境目である『103万円の壁』が『160万円の壁』へと引き上げられました。これにより年収160万円までであれば、所得税の負担なく働けるようになったのです。年収の壁は年収や扶養に直結してくるので、まずは知ることが大事です」(塚越さん、以下同)

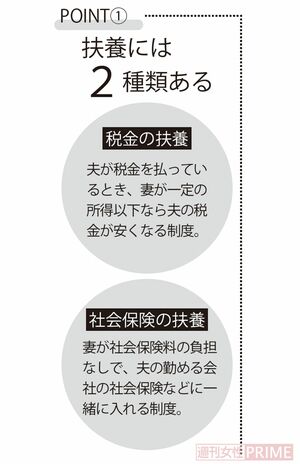

年収の壁がカギを握っている扶養の仕組み。そもそも扶養には2種類あり、「税金の扶養」と「社会保険の扶養」に分かれる。

「税金の扶養とは簡単にいえば、夫が『収入がない(または少ない)妻を養っているので、自分の税金を安くしてください』と申し出る制度です。夫の会社の年末調整や確定申告を通じ、税金の控除を申請。

それにより、夫の税金が減るという流れになっています。ですから、夫が完全にリタイア済みで収入がない、あるいは所得税や住民税を払っていなければ、税金の扶養を申し出ても減税の恩恵はありません」

対して社会保険の扶養とは、夫が加入している社会保険に妻も一緒に入れてもらうという制度。妻は負担なしで健康保険や国民年金に加入することができる。

「ただこちらも、夫が会社の社会保険に加入していなければ恩恵はありません」

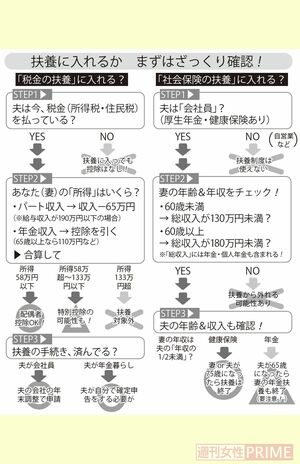

自分は扶養のために年収の壁を意識する必要があるのかどうか。その見極めを行うのが第一歩になる。

「扶養は通常、夫が会社員で社会保険に加入していることを前提としています。夫が60歳を迎えたら、雇用形態に変化はないのかなどを把握しておくことが大事です」