夫がいつまで社会保険に入れるか

次に社会保険の扶養について。こちらは、夫の社会保険の加入状況と、その間、扶養でいられる妻の収入のボーダーラインがポイントになる。

「結論としては、60歳以上の妻の場合、夫が社会保険に加入している間は、“総収入”180万円未満なら原則扶養でいられます」

ただしそこにはいろいろな条件が。ややこしいため、1つひとつ見ていこう。

まず、社会保険とひと言でいっても、年金や介護保険などたくさんの種類が。ここではシンプルに、会社員や公務員が主に加入する「健康保険と厚生年金」として考える。

国民皆保険制度の日本では、公的な健康保険と年金への加入が義務化されているため、何かしらの形で健康保険に入っている状態だ。

「加入が義務化されていますが、夫が会社員・公務員の場合、妻の収入が一定より少ないなどの要件を満たすと、妻は保険料の負担なしで夫の健康保険に一緒に加入、かつ国民年金にも加入できます。

夫が会社員(公務員)で社会保険に加入しているかどうかで、扶養の恩恵に大きな違いが出てくるということです。そもそも、夫が自営業などの場合はこの話は当てはまりません」

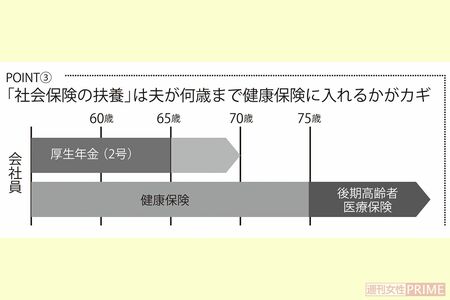

では、夫が会社員の場合、何歳まで健康保険と厚生年金に加入できるのか。まず健康保険から。

「夫が60歳以降も働いていれば、そのまま会社で健康保険に加入し続けることができます。妻は収入などの基準を満たせば、扶養でいられます。ただし、夫が75歳になると後期高齢者医療保険制度に加入することになり、会社の健康保険から外れてしまいます。

また、夫が会社の健康保険に加入し続けていたとしても、妻が年上で先に75歳になったらその時点で、妻は後期高齢者医療保険制度に加入しなければならないため、健康保険の扶養から外れます。本人、扶養されている人のどちらも75歳以降は健康保険ではなく、後期高齢者医療保険に切り替わるのです」

75歳より前に夫が会社を辞めた場合には、当然ながら健康保険から外れることに。その際、夫は自分で国民健康保険に加入して保険証を手に入れなければならない。

そして国民健康保険には扶養という仕組みがないため、妻は収入がいくらであっても扶養ではいられない。そうなると妻自身も国民健康保険に自分で加入する必要が出てくる。

「会社の健康保険なら妻の保険料負担はなしですが、国民健康保険はそういうわけにいきません。収入がなくても一定の保険料負担を伴い、収入があるほど負担は重くなっていきます」