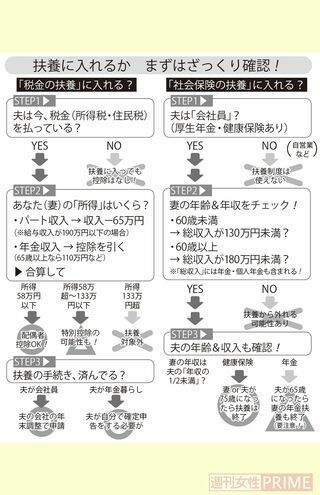

60歳から180万円に基準がアップ

一方、年金には20歳から60歳まで加入する義務がある。

「夫が60歳以降も働いていれば、勤務先で継続して厚生年金に加入できます。ただし、健康保険は75歳まで入れますが、厚生年金の期限は最大70歳までです。70歳を迎えた時点で資格喪失となります」

70歳より前に夫が会社を辞めた場合は、年金は60歳を過ぎればもう加入義務がないため、夫婦共にそこで終了。

「妻が年金を増やしたいなら、国民年金の任意加入を選択するのも手です。40年の納付済期間に達していない場合など、60歳以降も納めて年金を積み上げられます」

ここで前述の、「60歳以上の妻の場合、夫が社会保険に加入している間は、“総収入”180万円未満なら原則扶養でいられる」ということを思い出してほしい。

妻が扶養でいられるのは一定未満の収入とされ、それが「130万円の壁」と呼ばれる金額だが、この130万円という数字は妻が60歳を過ぎると「180万円の壁」に変わる。

「『60歳過ぎるともっと稼げるってこと?』と思うかもしれませんが、この180万円の金額はパート収入だけでなく、年金収入や個人年金も含めた『総収入』になります。その点を踏まえて、総収入180万円未満でなければ扶養でいられないわけです」

また、「夫の収入の2分の1未満」という要件を満たす必要があり、夫の収入が著しく減った場合(年収360万円未満など)は扶養でいられない可能性も。

「さらに要注意なのが、『妻が年金の扶養でいられるのは夫が65歳まで』というルール。夫自身は会社に勤めていたら70歳まで厚生年金に加入できるのに対し、妻は夫が65歳になると年金の扶養から外れてしまいます。

そのときすでに妻が60歳になっていれば、もう年金の加入義務がないので問題ないですが、5歳以上年下の妻の場合、夫が65歳になってもまだ60歳未満です。年金の扶養を外れたら、妻は60歳までは自分で国民年金に加入する必要が。年下妻は認識しておきましょう」

今後も改定が予想される「年収の壁」。知らぬ間にソンをしないように、しっかりアンテナを張っておきたい。

教えてくれたのは……塚越菜々子さん●ファイナンシャルプランナー。メディア出演多数。著書に『「扶養の壁」に悩む人が働き損にならないための38のヒント』(東京ニュース通信社)がある。

取材・文/百瀬康司