「病気や骨折をきっかけに突然家族の介護が必要になるのはよくあること。リハビリ代や介護費用を試算しておらず、金銭的に苦しくなった場合、通院を減らして病状が悪化するケースも。預金が底をついて、生活保護を受けたり自己破産してしまう人もいます」

制度を知らずに陥る介護破産の罠

そう話すのは、介護施設経営者で、東京都江戸川区の介護認定審査会委員として活動する河北美紀さん。自身も8年にわたり父親の介護を続けた経験から、介護におけるお金の大切さを訴える。

「とにかくお金さえあればなんとかなる場合が多いです。市区町村からもらえる手当や保障がありますが、役所が大々的に告知をしたり、“もらい忘れています”とは言ってくれず、情報を自分で取りにいかねばならないのが現状。

介護を受ける方が自ら調べるのは難しく、介護をする配偶者や子どもが制度を知っているかどうかで、“介護破産”のリスクは下げられます」(河北さん、以下同)

河北さんに寄せられた相談の実例から、得られる支援についてひもといてみよう。

定年退職し妻とふたり暮らしのNさん(77歳)は、ある日脳梗塞で倒れ救急搬送される。左半身麻痺と重い障害が残り、要介護4に認定。もともと糖尿病だったNさんは定期的な通院に加え、利用限度額いっぱいに介護サービスを使うことに。

生活は苦しくなり、デイサービスも通院もすべてやめてしまう。そして、Nさんは数か月後に亡くなったそうだ。

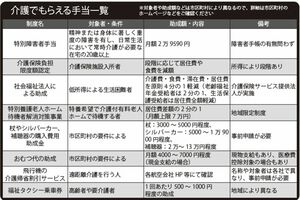

「要介護4で自宅介護という点から、実は2つの手当を申請することができました。1つはお住まいの市区町村による介護手当です。江戸川区の場合は60歳以上の非課税世帯で、要介護4以上の在宅介護を対象に月額1万5000円が支給されます。

そして月額2万9590円が支給される特別障害者手当の要件も満たしていたと思われます。所得判定と医師の診断書が必要ですが、要介護4以上から対象になるケースが多いです」

ほかにも申請対象となる制度があった可能性も。

「通院にかかる医療費は、非課税世帯の場合、自己負担の限度額は月8000円です。もし窓口でそれ以上支払っていたなら、高額療養費の支給申請を行うことで医療費が返ってきた可能性があります。

要介護4の介護サービス利用額は月約3万円、通院(外来)は月8000円が支払いの上限。Nさんの家計を圧迫していた介護費・医療費計3万8000円は、2つの手当の4万4590円でカバーできたかもしれません」