見落としがちな“年金収入”

では、60歳から変わる扶養の中身と、年収の壁の数字を具体的に見ていこう。

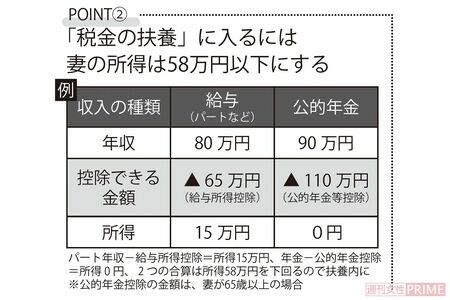

まずは、税金の扶養から。

「結論からいえば、夫が60歳を過ぎても収入があり、税金を支払っている場合は、妻が税金の扶養に入ることで夫の税金を減らせます。配偶者控除の適用により、家計全体の税負担が減るのです」

夫が会社員をリタイアし、年金を受け取っているケースもあるだろう。一定額以上の年金を得ている場合には年金にも税金がかかってくる。

「『夫が会社員ではない=税金を払っていない』とは限らない点に注意してください」

一定額以上の年金とは、夫が65歳未満なら年155万円、65歳以上なら年205万円を指す。この数字は2025年の税制改正からのもの。夫の年金収入が同金額までは所得税が非課税、超えた時点から税金発生となる。

なお、夫が年金受給者の場合、夫が自分で確定申告をしなければ控除は受けられないケースも。

「また、配偶者控除を受ける条件として、妻には『所得』に対し制限が設けられています。配偶者控除を受けられるのは所得58万円以下。パートの収入でいえば、年収123万円がボーダーラインで、その金額内であれば夫の税金の扶養に入ることができます」

2025年の税制改正により配偶者控除の所得の条件が48万円から58万円、給与所得控除の下限が55万円から65万円に引き上げられた。2つの控除が「123万円の壁」のもとになっている。

「ただし、妻の収入が年金のみだと話は変わってきます。配偶者控除適用の所得58万円以下に該当するのは、65歳未満なら年118万円、65歳以上なら年168万円。年金収入が同金額内であれば夫の税金の扶養に入れるわけです」

パート収入と年金収入の両方があるときは、それぞれの所得を合算して判断する必要がある。所得58万円以下の範囲内かどうかを、計算して導き出さなければならない。

なお、配偶者控除適用は所得58万円以下だが、配偶者特別控除の適用は所得133万円以下となる。

「給与や年金のほか、保険会社の個人年金保険などの受け取りがある場合は、その所得も合算する必要があります。給与以外に入ってくるお金が多いにもかかわらず、パートで一生懸命に働くと、税金の扶養の上限を越えていたなんてことになりかねません。気をつけましょう」