知らないと損する年金UP術

もらえる年金を増やすには、自分から動くのが肝心!

<65歳以上で年金が少ない>

老齢基礎年金が満額でも年間約6万円アップ!

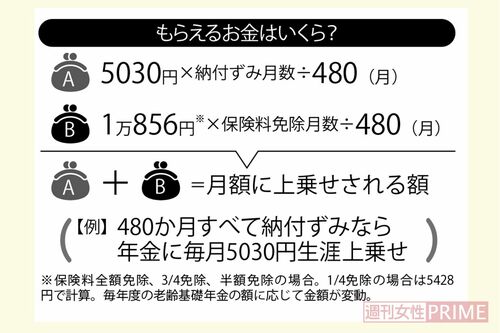

2019年10月から、消費税10%への引き上げ分を活用した「年金生活者支援給付金」制度がスタート。65歳以上の老齢基礎年金の受給者で、同一世帯の全員が市町村民税非課税かつ、前年の公的年金等の収入とその他の所得との合計が年間87万9300円以下の対象者には、「老齢年金生活者支援給付金」が支給される。支給額は、月額5030円を基準に、保険料納付ずみ期間と保険料免除期間に応じて算出。満額受給者でも月額5030円が上乗せされる。給付金を受け取るには、「年金生活者支援給付金請求書」の提出が必須。「年金は、書類を提出→受給が基本。自分にあてはまる可能性があるものは、必ず届け出を。待っているだけで自動的に受給できるものはないと心得て!」

<現在54歳~64歳の女性必見!>

65歳前支給でも減額なしの厚生年金がある!

年金は、基本的に繰り上げ受給をした場合に減額されるが、老齢厚生年金には、60~65歳未満で減額なしでもらえる「特別支給の老齢厚生年金」がある。老齢厚生年金の支給開始が60歳から65歳となる移行期間中の特別制度で、男性は昭和46年4月2日生まれ以降、女性は昭和41年4月2日生まれ以降は支給されない。受給できるのは、老齢基礎年金の受給資格期間(10年)を満たし、厚生年金保険等に1年以上加入したことがある60歳以上で、生年月日と性別により、支給開始年齢は異なる。例えば、女性で今年度60歳になる人は62歳から受給できる。繰り下げはできないので、受給開始年齢に達したら早めに年金請求書を提出し、もらい忘れを防ぐこと。

*請求していないことに気づいたら?

「特別支給の老齢厚生年金」の受給資格があるか、最寄りの年金事務所に問い合わせを。受給資格がある場合でも、請求の時効は5年なので1日でも早く申請すること。

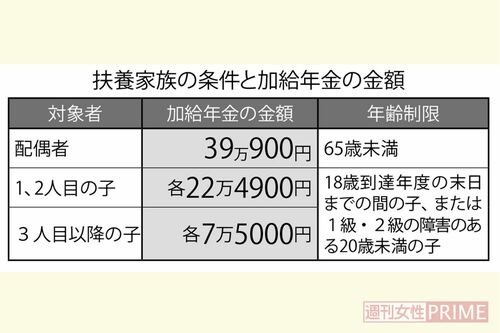

<65歳で扶養家族がいる>

配偶者がいれば年間最大39万900円アップ!

厚生年金保険の被保険者期間が20年以上の人が65歳を迎えたとき、配偶者や子どもなどの扶養家族がいれば、老齢厚生年金に「加給年金」が上乗せされる。配偶者がいる場合は、届け出をすることで受給額が年額約39万円増えることに。ただし、「加給年金」は繰り下げができず、夫婦の年齢差によっては、年金の繰り下げ受給で「加給年金」がもらえなくなることもあるので年金事務所に確認を。該当する場合は、「加給年金」とセットになる老齢厚生年金は繰り下げせず、老齢基礎年金のみ繰り下げるのがベター。また、配偶者が65歳を迎えると「加給年金」は配偶者の老齢基礎年金に自動的に振り替え加算(昭和41年4月2日以降生まれは加算なし)される。

<国民年金の加入期間が少ない>

60歳からの加入で老齢基礎年金を満額ゲット!

国民年金の保険料納付ずみ期間が480か月未満の場合、60歳から65歳まで国民年金に「任意加入」することができ、年金受給額を増額できる。65歳まで5年間任意加入した場合、年金受給額が年間約10万円アップに。老齢基礎年金の満額受給も期待できる。ただし、「老齢基礎年金の受給資格(資格期間10年)を満たしていない場合は別として、任意加入で支払う保険料と受給見込額を比較して、加入が必要かよく検討すること。保険料は決して安くないので」。60歳未満で老齢基礎年金の受給額を増やしたいなら、「付加年金」制度の利用もアリ。国民年金保険料に毎月400円を上乗せして払うと、200円×納付ずみ月数分の年金が生涯もらえる。

※金額は、令和2年4月時点のものです。

お話を伺ったのは

経済ジャーナリスト・荻原博子さん◎“家庭経済のパイオニア”としてメディアで活躍。著書に『年金だけでも暮らせます』など。

(取材・文/河端直子)