年金の払い方・もらい方、ほんとはどっちが得?

ちょっとの違いで、老後に大きな差が。損得をシビアに見極めて!

Q:自営業で保険料を払うなら「現金」or「口座振替」どっち?

A:口座振替&まとめ払いが得!

月々の国民年金保険料を少しでも節約したいなら、口座振替&まとめ払いを選択すべき。口座振替なら、ひと月ごとの支払いでも早割制度で月々50円=年間600円が割引に。まとめ払いにすると、2年分の前納で1万5840円、1年分の前納で4160円も安くなる(令和2年度の場合)。令和2年度の口座振替によるまとめ払いの申し込みは終了したが(令和2年2月28日で締め切り)、現金でのまとめ前払いなら、4月30日まで可能。2年分の前納で1万4590円、1年分の前納で3520円、6か月分の前納(令和2年度後期分は11月2日まで)でも810円割引になるので急いで検討を。年金を増やすなら、付加年金の追加が得策。月々400円を上乗せして払うと、支払い金額にプラスして200円×納付月数分の年金がもらえる。

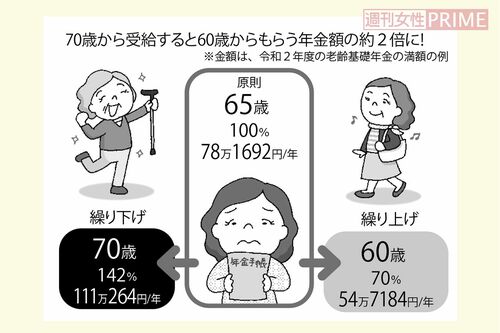

Q:年金を受給するなら「繰り上げ」or「繰り下げ」どっち?

A:70歳まで繰り下げると81歳を越えたときから得!

年金受給は、原則として65歳からだが、60~70歳の間、ひと月単位で受給開始のタイミングを調整できる。繰り下げたい場合、65歳で決めなくても65歳時点で通常の年金請求をしなければ、66歳以降の好きなときに請求が可能。早くもらい始める(繰り上げ)と受給額がひと月あたり0.5%減り、遅くもらい始める(繰り下げ)と受給額がひと月あたり0.7%増え、その金額が一生続く。70歳まで繰り上げると受給額は42%アップし、65歳からもらう人と比べて81歳からプラス域に。

「寿命はわからないので、絶対に繰り下げがお得ともいえませんが、健康でまだまだ働けるのであれば、繰り下げて受給額を増やすことは安心につながりますよね」

Q:60歳以降「しっかりと働く」or「ほどほどに働く」どっち?

A:ほどほどに働いて給料と年金をもらう

働き方に気をつければ、仕事をしながら年金がもらえる。ただし、60~65歳未満で「特別支給の老齢厚生年金」をもらいながら厚生年金に入って働く場合は、「在職者老齢年金」制度により賃金+年金が月額28万円を超えると年金が減額されるので注意。一方で「65歳からは、減額のボーダーが47万円以上となるので、ほとんどの人は思い切り働いても減額対象になりません。減額を気にして64歳まで月給15万円程度におさえ、65歳からは20万以上、稼ぎたいと思っても、賃金は年齢とともに下がるのでむずかしい面も。“70歳定年時代”を見据えて、なるべく多くの賃金がもらえる環境を優先してキープするのもいいと思いますよ」

Q:退職するなら「64歳」or「65歳」どっち?

A:65歳になる1か月前の退職で年金と失業給付金を両方もらう!

雇用延長で65歳まで働くなら、60歳~65歳未満でもらえる「特別支給の老齢厚生年金」を64歳11か月までもらい、65歳になる月に退職するのが最良の選択。65歳になる前にハローワークで「失業給付」の申請を行えば、最大240日分の基本手当がもらえる。65歳を過ぎると「失業給付」のかわりに「高年齢求職者給付金」がもらえるが、給付は1回のみ、上限額でも約34万円なので、「失業給付」をもらうほうが得。「失業給付」をもらうと「特別支給の老齢厚生年金」は支給停止になるので、65歳になる直前が両得のベストタイミングとなる。ただし、65歳が定年と定められた会社では、退職金などに影響が出ることがあるので事前に確認を。