「今はいくらでも格安スマホで通信料は抑えられるのに、“安心だから”というぼんやりした理由で大手キャリアを使い続けるとか、いまだに現金主義を貫いているなんていうのも思考停止している証拠。

クレジットカードや電子マネーは、割引やキャッシュバックサービスも充実しているので節約するなら絶対に使うべきです。『後払いは怖いから』などと言う人もいますが、銀行口座からその場で引き落とす方法もあるんですよ。考えたり、行動したりするのがおっくうというのが変わらない人の本音なんです」

お金が貯まるかどうかは一事が万事、こうしたお金の使い方やお金との付き合い方を常に考えられるかどうかで決まるといいます。

「安心できる資産を築ける人は、『お金の価値と同じか、それ以上のものを交換によって得よう』という等価交換の習慣がついています。だから、スマホの例でいえば、『スマホの料金が本当に価値に見合っているか』と考え、『機能的に遜色がないなら格安スマホで十分』という結論に達します。その一方で『安いから』という理由だけで食べ物を選びません。多少、金額が高くても健康にいいものを選ぶ傾向があります。そのほうが、病気などによるリスクや出費を抑えられるからです」

60歳以降の破産リスクを回避するためには、お金に対する考え方から変えていきましょう。チェックが少ない人も安心せず、1個でも当てはまったら、次から紹介する3つを実行して!

理想は、貯金のような「いざとなったら使える」お金があるだけでなく、「お金を使いながらも蓄えを減らさない」状態です。人生100年時代、老後の資金をショートさせずに、豊かな人生を送るためには、お金を「生み出す」仕組みを作る必要があります。そのために「出さない」そして「育てる」ステップが必要です。

《1.出さない》 固定費の無駄を見直す

まずは、無駄な出費の見直しからスタート。

「自分では節約しているつもりでも、先入観を取り払って見直してみると無駄が見つかるはずです。最初に、1度見直したら、節約効果の続く固定費の見直しから始めるのがいいでしょう。例えば、チェックリストにもあった大手キャリアのスマホ。格安スマホでも使い勝手はよく、月額3000~5000円安くなります。保険も積立タイプのものは貯金と同じで目減りします。貯金があれば、そもそも保険自体が不要な場合も」

光熱費も電力・ガスの自由化で安くできる方法は数多くありますし、車も使用頻度が低いならカーシェアという選択肢もあります。このようにしかたないと思ってる固定費も「本当に必要か? もっと安くできないか」と視野を広げて考える必要があります。

「今は新型コロナの影響で普段と生活が変わっていますよね。家族で過ごす時間も多いと思うので、生活するうえで本当に必要なものを見極めやすい状況だと思います」

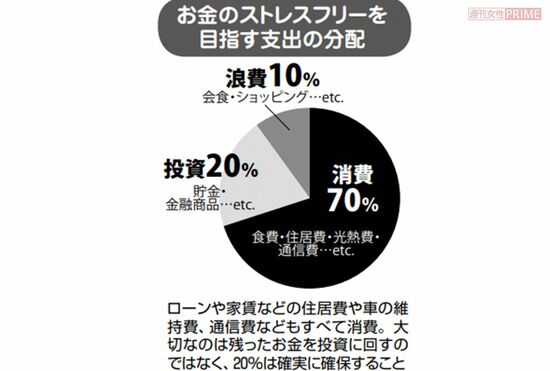

お金を「出さない」というと、窮屈な節約生活を想像しますが、固定費の無駄などを見直したあとは、収入の10%程度は浪費=好きなことに使ってもいいと田口さんは提案。

「無理なダイエットと同じでリバウンドがきます。たまには贅沢(ぜいたく)な外食や、買い物を楽しむことで、お金のストレスをためないようにしましょう」