最低限、ここだけはチェックして!

今も全国で発覚している課税ミスは、当事者である住民が気づいたケースが多い。つまり、役所任せという姿勢では「取られすぎ」のリスクからは逃れられない。しかし固定資産の価値を厳密に評価するには、そうとうの知識が必要になる。そこでいくつかの具体例を交えて、最低限のポイントだけでもお伝えしたい。

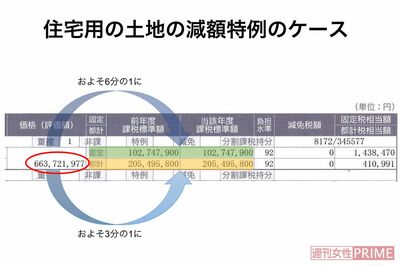

大きいのは「減額措置の適用漏れ」だ。図のとおり、固定資産税の場合、例えば住居用の土地は200平方メートル以下の部分は課税額が6分の1、200平方メートル超の部分は3分の1になる。都市計画税も連動し、200平方メートル以下の部分は3分の1、200平方メートル超の部分は3分の2に減る。

つまり、減額措置を役所側が忘れたまま課税した場合、固定資産税は本来納めるべき額の3~6倍になってしまう。

では、どこをチェックすればいいのか。納税を求める書類が自治体によって異なるのが厄介だが、文書に土地の「評価額」「課税標準額」という欄はあるはず。これは戸建てでもマンションでも同じだ。この2つの欄に書かれている数字がほぼ同じ場合は要注意。住居用地の減額措置が適用されていないおそれがある。

減額措置の適用漏れはほかにもある。例えば4月には、宇都宮市のタワーマンションで、再開発地区の耐火高層住宅に適用される軽減措置が見逃され、2000万円以上多く請求された。昨年度より納税額が高くなったことに住人のひとりが気づき、市に問い合わせて発覚したという。

神奈川県伊勢原市でも、住人のファインプレーが集合住宅全体を救った。「ベランダまで課税されているのでは?」と疑問に思った住人が市に問い合わせた結果、団地600戸全体が「計算可能な分だけでも」1億5000万円、払いすぎていた。

問題は、こうした「減額措置の適用漏れ」だけではない。そもそも「あなたの土地の価値は○○円」と言われた場合の、「○○円」自体が適正とはいえない可能性があるのだ。