例えば、設立1年目に設備投資などにコストがかかり、100万円の赤字を出したとしよう。繰越欠損金は最長10年まで繰り越せるため、100万円を何回かに分けて、2年目以降に欠損金として計上することができる。

赤字でも法人住民税の7万円は毎年必ず支払う

この期間が、なんと10年も有効だという。5年目に突然収益が上がり黒字化したとしても、欠損金が残っていれば、その額を黒字と相殺することで、課税所得を減らして税金を減らすことが可能となる。

「『社内規定』を作成すれば、業務に必要な経費の枠を広げることができる点も法人化のメリットです。『慶弔規定』を整備すれば、弔慰金や結婚祝いといった思わぬ支出も、経費扱いにすることができます。また、自ら役員報酬を自由に設定することができますから、社会保険料を自分で調整できることも利点でしょう」

なお、法人税率の実効税率は約30%。個人事業主は累進課税となるため、最大で55%(うち10%が住民税)となる。思わぬ形で事業が成功を収め、その年の収入が大きく跳ね上がった場合、個人と法人では支払う税金も大きく変わってくることを忘れないように。

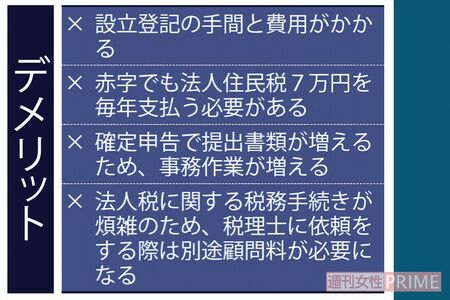

では、デメリットは何か? 服部さんはこう見解を述べる。

「赤字でも法人住民税の7万円は毎年必ず支払う必要があるということもありますが、やはり事務作業が大幅に増えることです。収支をきちんと記録することはもちろん、確定申告の際に提出する文書の数も増えます。しかし、お金を“見える化”しているわけですから、数字に強くなり、確実に今後の自己防衛につながります」

現在は、使いやすい会計ソフト(アプリ)や、レシートや領収書をスマホで撮影すればデータ化してくれるアプリもあるため、記録もさほど面倒ではないはず。

さらには、会計ソフトやレシートスキャナーなどの機器を購入する場合、経費として計上することもできる。家計簿をつける手間と一緒なのだから「法人格のほうが知恵となる」と服部さんは話す。

「働き方が多様になっているため、近い将来、一人一社時代になると思います。自分に有利な方法を理解し、選択してほしい。“無知は不利”です」

インボイス制度を機に、税に対する知識を深めてみてはいかがだろう?

取材・文/我妻弘崇

服部匡志 経営コンサルタント、ビジネスプロデューサー。合同会社TENKAIの代表社員として、数多くの事業に携わりながら、新時代のビジネスのあり方を提案中