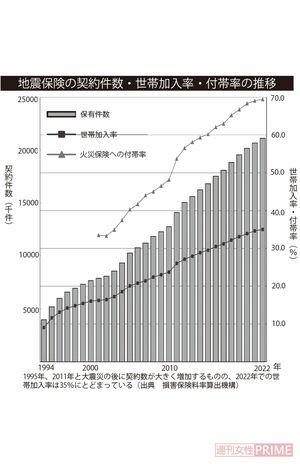

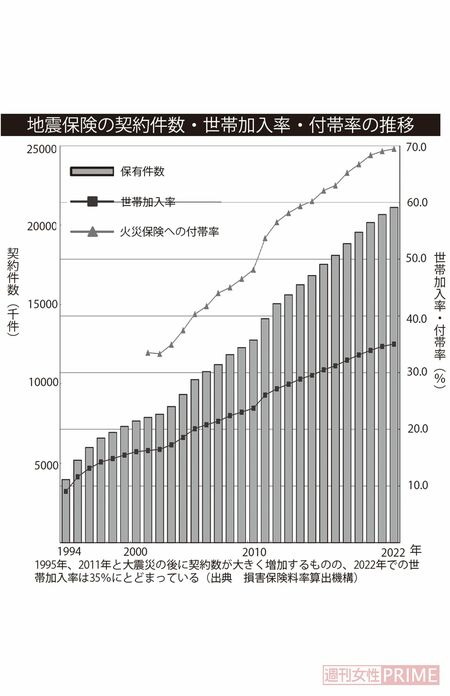

今年元日に発生した能登半島地震。最大震度7を記録し、住宅など建物の倒壊や火災が相次いだのは記憶に新しい。そんな中、地震保険への関心が高まり契約数が伸びているものの、世帯加入率の全国平均は35%(2022年)にとどまっている。

世帯加入率の全国平均は35%程度

「地震で自宅が被災して住まいを修理または再建すると多くの資金を必要とします。政府の支援金制度や貯金があっても必ずしも十分とはいえません。加えて、住宅ローンが残っていたら、二重の負担になってしまいます。生命保険も大切ですが、今の時代、地震保険の補償を優先したい。特に地震のリスクが高い地域に住む人はしっかり備えておくべきでしょう」

こう語るのはファイナンシャルプランナーの松浦建二さん。首都直下型地震、南海トラフ地震などの巨大地震は、今後30年以内に7~8割の確率で発生するといわれている。過去に地震が起きた宮城や熊本などの地域では地震保険の付帯率(新規火災保険加入者の地震保険付帯割合)が高まっている一方、東京などは全国平均(69.4%。2022年)以下だ。

そもそも、地震保険とはどんな保険なのか。

「地震や噴火、それに伴う津波によって生じた住宅などの火災、損壊といった損害を補償する保険です。火災による住宅被害は火災保険の守備範囲。ただし、地震や地震が原因で起きた火災、津波の被害は火災保険では補償されません。従って、地震による損害をカバーしてくれる地震保険が必要になるのです」(松浦さん、以下同)

にもかかわらず、加入率が低いのはなぜ?

「政府と損害保険会社が共同で運営する公共性の高い保険でもある地震保険。特徴的なのは単独ではなく、火災保険とセットで加入すること。マイホーム購入で住宅ローンを組む際に火災保険の加入を義務付けられますが、地震保険は個人の判断に委ねられています。必要性が高くても危機感が低ければ加入は見送られるわけです」

契約中の火災保険に地震保険を付帯していない場合には中途加入もできる。

「補償の対象は居住用の建物と家財に分けられ、それぞれ加入する必要があります。保険金は火災保険の契約金額の30%~50%を範囲内とし、建物は5000万円、家財は1000万円の上限が設けられています。例えば、火災保険の建物の保険金額が3000万円だった場合、地震保険は900万~1500万円の範囲内で設定可能です」

被災時に支払われる保険金の額は損害の程度に応じて決まる。建物・家財ともに「全損」「大半損」「小半損」「一部損」の4つの区分で判定される仕組みだ。建物でいえば、基礎・柱・壁・屋根などの主要箇所が時価の50%以上損害を受けたり、焼失・流失した部分の延べ床面積が70%以上だったりすると、支払われる保険金は契約金額の100%。大半損は60%、小半損は30%、一部損は5%の支払いになる。

「被災者に保険金をできるだけ早く、かつ公正に支払うために、このような仕組みが用いられています」