自分の社会保険はがん保険並みに強い

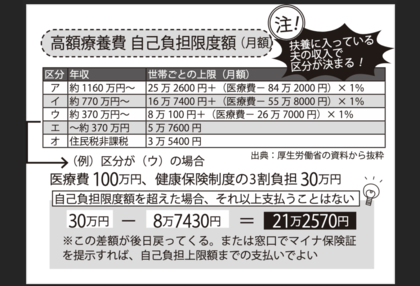

扶養に入っている人は、夫の年収で高額療養費制度の自己負担限度額が変わる。

「扶養に入っている方は、自分の収入がないのに医療費だけが一気に上がり、家計の負担が増えてしまうということになります」(黒田さん)

扶養の範囲内で働く女性は多いが、病気という側面から見ると必ずしも得策だとはいえないようだ。

「扶養を外れてしまうと社会保険料や税金などの負担が増加するため、損をしたような気持ちになってしまうのだと思います。ただ、自分の社会保険があるというのは、病気にかかったとき非常に心強いものであることを知っていただきたいと思っています」

社会保険に加入していると他にもメリットが。

「夫のほうが収入が高い場合、自分の収入を基準に高額療養費制度を利用すれば医療費を抑えられます。また病気やケガなどで仕事ができず、十分な報酬を得られない場合に生活を保障する『傷病手当金』という制度も。審査に通れば給料のおよそ3分の2が受け取れます。これらをふまえて、元気なうちの働き方を考えてみては」

現在の乳がん治療は、主に通院で放射線治療や抗がん剤治療を行うことが多いという。「治療中は、医療費以外にも、日々の通院費や食費など、なにかとお金がかかります。健康保険、社会保険以外にも、診断一時金があったり、通院費なども給付されるがん保険を選んで入っておくのも手ですね」

しかし、保険に関しては、次のような注意が必要だ。

「がんに一度かかると、保険料が上がります。また入り直すことも難しい場合が多く、継続の支払いが負担となってくることも。がん保険の中には、がんになると保険料の払い込みが免除されるタイプのものもあります。特約で少しお金がかかるとしても、保険料の払い込み免除の設定をしておくと、後々、金銭的な負担が軽減するのではないかと思います」

乳がんとお金 実話(T・Nさん(62歳))

「49歳のとき、右胸にステージ2bの乳がんが見つかりました。私の乳がんは全摘しか治療の選択肢がなく、全摘手術を受けました。幸いにも抗がん剤治療などは必要なく、術後はホルモン療法のみとなりました。本来なら治療期間が短く、お金も少なくて済んだと思います。私は乳房再建手術を選択したのですが、今ほど再建手術が一般的ではなかったこともありトラブル続きでした。

数回ほど手術や治療を行い、乳がんが見つかってから再建手術が終わって退院するまで約2年かかりました。医療費は300万円くらいかかったように思います。ただ、医療費は高額療養費制度とがん保険ですべてまかなうことができました。ひとつだけ後悔しているのは、がん保険に保険料免除の特約をつけなかったこと。当初の保険料は月3000円程度でしたが、乳がんを患った今は約1万2000円。私はもう新しい保険には加入できませんし、月々数百円の特約をつけていればよかったと思っています」

乳がんと告知を受けたらやるべきこと

□高額療養費制度の適用限度額認定証を取得

□加入している保険の内容の確認

□勤務先や組合の保険の内容の確認

□自治体の補助を確認

□就労規則を確認

□仕事関係への連絡

<取材・文/熊谷あづさ>