消費税の10%引き上げから1年がたとうとしているが、今年に入ってからは、コロナ不況によるダメージが家計を苦しめることに。給料は下がる一方で、定年退職が近づく世代でも、十分に貯蓄のない人が少なくない。わずかな年金、退職金も出ないとなれば、これからの長い老後に不安ばかりが募る……。

お金の不安を解消する3つのポイント

金融庁の報告で“老後資金2000万円が必要”といわれる中、「そんな額、とても無理」と悲観しがち。だが、これまでに2万3000人以上から相談を受けてきたファイナンシャルプランナーの横山光昭さんはこう教える。

「2000万円という数字はあくまで一般論。漠然と不安を抱えているだけではダメ。まずは、自分に必要な老後資金を明確にすることから始めましょう。不足分がわかれば、生活費をいくら削ろう、収入をいくら増やそう……などの具体的な対策がとれるからです」

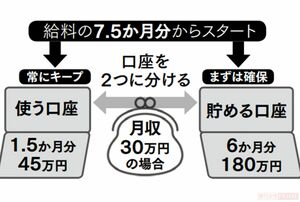

老後のお金の不安を解消するためのポイントとなるのは、「支出を抑える」「収入を増やす」「資金を運用する」の3つ。王道なようで多くの人が実践できていない。

「老後資金は“どうにかなる”なんて考えていると、路頭に迷うことになりかねません。また、魔法のような裏ワザはないので、早く始めて地道に積み重ねるのがいちばん確実。コロナ禍で経済の減退傾向が続くいま、退職金に依存しないマネースキルを1日でも早く身につけて」

【退職金に依存しないための、老後資金を算出!!】

退職金制度がない企業は約5分の1あり、非正規社員や自営業の人も退職金とは無縁。退職金はもらえればラッキーだが、なくても大丈夫なマネープランを立てておくと心強い。下は寿命が90歳と仮定し、年金を65歳から受給した場合の老後資金を割り出す公式。

(《1》1か月の生活費−《2》 月々の収入)×12か月×25年−《3》 貯蓄=老後資金(円)

※《1》〜《3》はすべて、定年退職後の想定で記入。《1》は将来、住宅ローンや教育費などがかからなくなる場合も。《2》は「ねんきん定期便」などでもらえる年金支給予定額を確認して。《3》は夫婦であれば合算した金額を。

「60歳で定年退職する場合、年金がでるまでの5年間は無収入。上の式には、この間の資金は含まれないので、正確には60歳~65歳までの資金も割り出す必要があります」(横山さん)