ここからは、ケース別の老後資金対策を紹介します。

◎CASE1 シングル女性 A子さん(55歳)

【DATA】事務職だが退職金はなし、ひとり暮らしで貯金は100万円以下

「衝動買いグセがあり、貯金はわずか。老後資金は退職金からと思っていたので、絶体絶命のピンチ!」

Q1)頼れるのは自分だけ。でもお金の管理が苦手です

A1)“使う”と“貯める”の2つの口座に分けて着実に

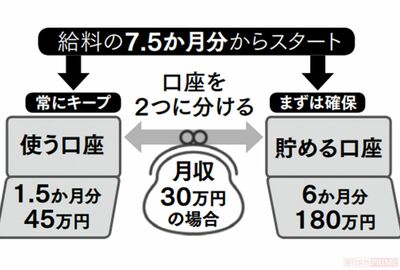

「給料が入ったら“使う口座”と“貯める口座”に分けて入れましょう」と横山さん(以下同)。

収入、支出、貯金をひとつの口座でやりくりしていると、お金の流れが不明瞭で、浪費につながりやすいからだ。

「まずは給料の6か月分の貯金を“貯める口座”につくる。そして給料の1.5か月分を“使う口座”に入れ、その額をキープしながらやりくりをします。貯めるほうには月3000円からでいいので、確実に続けられる額を貯金していって」

例えば、大型家電の買い換えで大きな出費があるとき。使う口座に1.5か月分あれば、貯める口座に手をつけずにすむ。そして翌月からの生活費をいつもより抑えることで、再び1.5か月分の額に調整するのだ。貯める口座の月給6か月分の貯金は、さらに増やしていくのが理想。

Q2)シングルだからつい自由にお金を使ってしまうんです

A2)お金の流れが見える財布で浪費グセを直そう

レシートやポイントカードでお財布がパンパン、という人は要注意。現金がいくら入っているのかわかりにくいから、浪費を見過ごしてしまうことに。

「いま財布にいくら入っているか、何にいくら使ったかを常に把握するのが金銭管理の基本! そのため、お財布には余計なものを入れないこと。私もお金の役割を果たすものしか長財布に入れず、レシートやポイントカードなどは別に管理。さらに無駄遣いをしない工夫として、長財布に入れる現金は1万円札だけにし、5千円札や千円札はたたんで小銭入れに入れるのも手。こうすることで、1万円札を別格ととらえ、極力崩さないようになりますよ」

Q3)30年勤めた会社の退職金が廃止に

A3)現役時代を延ばせば不安を手放せます

支出を見直し、貯金を増やしても、退職金なしで2000万円を貯めるなんて無理!

「ならば働き続ければいいのです。定年退職後に新たな職を見つけて、仮に月15万円稼いだとしたら、10年で1800万円の収入になりますよ」

また、総務省の家計調査によれば、定年退職後の単身者(年金生活者)の生活費の不足分は平均月3万8000円。

「定年後は貯金で暮らすしかないと思わないで。生活費が不足するなら、不足額の半分を節約で削り、残り半分をパートで働いて得る、ダブルの発想でカバーすればいい。老後に働くのはつらいというイメージが大きいですが、社会とつながれてお金も入る。今の時代、“生涯現役”は理想的な生き方ですよ」