ここからは、50代の未婚女性と離婚女性の2人の女性をもとに老後のお金を予想します。

CASE1:50歳、結婚歴ナシのシングル女性A子さん

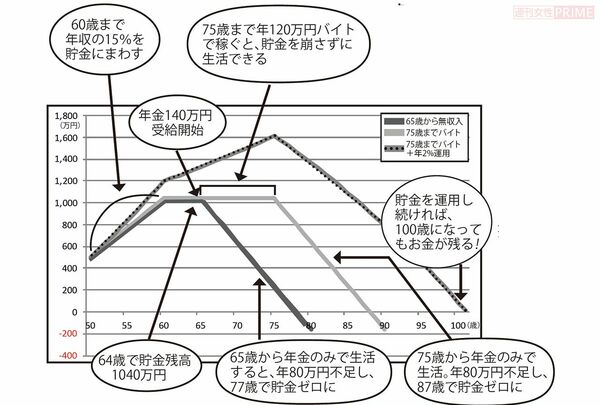

【DATA】50歳。会社員(手取り年収360万円)で、現在の貯蓄額は500万円。持ち家で住宅ローン返済中(月約7万円)。65歳からの生活費は年220万円、年金受給額は年140万円として計算。退職金はナシ。

生涯独身を貫く予定の会社員のA子さん。住宅ローンが残っており、退職金も出ないので漠然と不安を抱えている。

「ポイントとなるのが住宅ローンと貯金。住宅ローンは65歳までに払い終えるように支払い計画を見直して。貯金は、収入の15%である5万4000円は毎月貯めたいです」(中村さん・以下同)

15%の貯金を捻出(ねんしゅつ)するのが厳しければ、生命保険やスマホなどの固定費の見直しが必要だ。こうすることで、退職時の65歳までに貯金額を1040万円まで増やすことができる。

「とはいえ65歳で退職したとすると、年金では足りず、年80万円不足します。貯金を切り崩していけば、77歳で資金はショートすることに」

回避策としては、75歳までアルバイトで収入を得ること。

「年120万円稼げれば、年金とあわせて、収入は年260万円。ゆとり費を年40万円使ったうえで75歳まで貯金が減ることもありません」

ただし、これだけでは87歳で資金はゼロとなる。

「ここで重要となるのが資産運用。貯金を年利2%で運用していれば、100歳まで生きてもお金が余るという計算になります」

【死別でシングルになった場合】

「死別の場合は入ってくるお金が意外とあります」

まず団体信用生命保険に加入していれば住宅ローンの返済義務がなくなり、死亡保険に入っていれば生命保険が出る。18歳未満の子どもがいれば、遺族基礎年金として年100万円が支払われる。子どもがいない、または18歳以上の場合、夫が会社員だったならば遺族厚生年金を受給できる。さらに65歳以降は、自分の老齢基礎年金に加え、引き続き遺族厚生年金を、死ぬまで受け取ることができる。