CASE2:55歳で離婚をした、パート職員B子さん

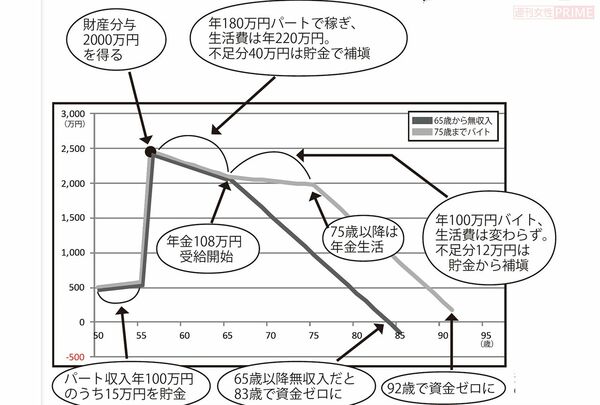

【DATA】55歳。50歳から夫との離婚を考えていた。離婚時の貯蓄額は575万円。離婚時には財産分与として2000万円を受け取る。離婚後の生活費は年220万円、年金受給額は年108万円。

「B子さんが賢明なのは、50~55歳までの間に身辺を整えたことにありますね」

というのも、家計を夫に頼っていた主婦の場合、突発的に離婚をすると老後破綻につながりやすいからだ。B子さんは、50歳の時点で貯金は500万円だったが、パート収入から年15万円を貯蓄にまわし、55歳の離婚時には、財産分与と合わせて2575万円を確保した。

「そして重要なのが老後の住まい。B子さんは実家に住むことができたので資金的な負担が、かなり軽くなります」

離婚後はパート収入を年間180万円に増やし、生活費は年220万円。年40万円の不足分は貯金から切り崩すという生活になる。

「65歳以降は元会社員の夫と年金分割をしたので、年金が108万円入ってきます。といって65歳で仕事を辞めてしまうと、83歳で資金は底をつくことに」

それを回避するために、64歳以降に75歳まで働きたい。年100万円の収入があれば、年間の不足額は12万円に抑えることができ、91歳まで資金がなくなることはない。

「また両親が亡くなって実家を相続した場合、“リバースモーゲージ”(詳細は次ページ)を利用すれば、さらに資金に余裕を持たせることができます」