![『50代のいま、やっておくべきお金のこと[新版]』(中村芳子著・ダイヤモンド社) ※画像をクリックするとアマゾンの商品紹介ページにジャンプします](https://jprime.ismcdn.jp/mwimgs/9/0/300mw/img_908e67a283f9cfea55c37a40b1c53172629328.jpg)

未婚女性はもとより、結婚していても離婚や夫に先立たれるなどで、老後はひとりで迎えるという人が増えている。男性に比べて女性は平均寿命も長く、より長い老後に備えておく必要がある。

収入を増やし、資産運用を

「まずするべきは、すべての金額を明確にすること」というのはFPの中村芳子さん。今の貯金額、退職金の有無、老後にかかる月々の生活費はクリアにしておきたい。さらには、老後の生活費と不測の事態に備えてまとまった金額の貯金を。目安となるのは、年収の5・5倍の額。

「専業主婦で夫がいるならば、夫の年収の5・5倍。未婚女性で会社員ならその年収の5・5倍となります」

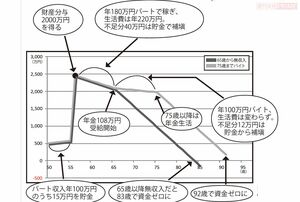

またシングルでも既婚でも老後を迎える際に、資金繰りを大きく左右するのが住居費。住宅ローンがあるなら65歳までに払い終えておくと安心。賃貸ならば、負担額を減らす方法を考える必要がある。

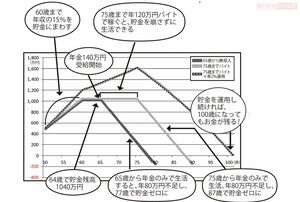

「収入を増やすという視点も大事。年収100万円程度でいいので、75歳まで働けば、老後資金の不安はかなり軽減されます。低リスクな資産運用も積極的に取り入れて」

できることを今から始めて、明るいシングル老後を手に入れよう。

■老後に備えて、いくら貯めておくべき?

あなたの年収(※1)〇〇万円

×貯めたいのは年収の□□倍

=【1】貯めたいトータルの金額〇〇万円

※1:現役時代の手取り年収の平均

今ある貯金(老後用)〇〇万円

+退職金の予想額〇〇万円

+その他もらえるお金(※2)〇〇万円

=【2】準備ずみのトータル金額〇〇万円

※2:満期保険や相続など

【1】貯めたいトータルの金額〇〇万円

−【2】準備ずみのトータル金額〇〇万円

=【3】これから貯めるべきお金〇〇万円

【3】これから貯めるべきお金〇〇万円

÷貯める期間△△年

=1年あたりの貯金目標額

(→12で割れば1か月に貯めるべき金額に)

●目標額の出し方

必要な老後資金の目安は年収の5.5倍。これには老後の生活費のほか、災害で被害にあったり、死後整理費用にするなどの“予備費”や“ゆとり費”も含まれる。上の表に金額を書き込み、1年あたりの貯金目標額を割り出そう。資産は定年退職となる65歳までに用意するのが目標。