『インボイス制度』をご存じだろうか。聞き慣れないこの言葉が、コロナで弱ったフトコロに大打撃を与えるというのだから、ただ事ではない。

元・静岡大学教授で税理士の湖東京至さんが解説する。

「インボイスとは、日本語に直訳すると請求書や領収書のこと。ヨーロッパでは、これらの書類に税務署に登録された番号が印字されていて、取引の場で使われています。この仕組みを『インボイス制度』といって、日本でも昨年10月から登録番号の申請が始まりました。本格的な導入が間近に迫っているのです」

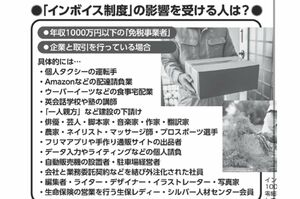

インボイスは全事業者が対象となる。特に影響が大きいのは、年収や年間の売り上げが1000万円以下で、企業を相手に取引をしている『免税事業者』。消費税の納税が免除されてきた人たちだ。その業種は幅広く、全国1000万人超に上ると言われるほど。

「いちばん打撃をこうむるのはフリーランスで働く零細事業者たち。個人タクシーの運転手や『ウーバーイーツ』など食事の配達員、農業を営んでいる人、軽トラックで配達を請け負うドライバーなどが該当します。建設業の一人親方、生命保険の営業を行う“生保レディー”も含まれています。また、タニタが導入して話題になりましたが、社員と業務委託契約を結び外注するような場合もインボイスの対象となります」(湖東さん、以下同)

インボイス導入後に“納税額が増える”ことも

フリーランスじゃない私には関係なさそう……と思ったそこのあなた、油断は禁物! インボイスは意外なところにまで影響してくる。フリマサイトに手作りグッズを出品する主婦や、データ入力などの副業に励む会社員も無関係ではいられないのだ。

「こうした人たちの場合、取引の相手が結構大きな企業だということも珍しくない。インボイスが始まると、相手から“登録番号の書かれた請求書や領収書を発行してほしい。番号がなければ、わが社としては認められません”と言われる可能性があります」

なぜ登録番号が求められるのだろうか。

「これには消費税の仕組みが関係しています。私たちが払った消費税は、そのまま税務署に納められるわけではありません。実際には、企業は年間の売上高×10%から、年間の仕入高×10%を引いた金額を消費税として納税しています。引いた額が多くなればなるほど納税額は安くすむというわけです。

ところがインボイス導入後は、登録番号付きの請求書や領収書でなければ、売上高から仕入高を差し引くことができなくなります。この控除を受けられなくなると、企業側の納税額が増えてしまいます」

そこで考えられる選択肢は3つ。まず、1つ目は税務署に番号を登録し、免税事業者をやめて『課税事業者』になる。2つ目は番号を登録しないで取引を続ける。それから3つ目の方法として、「税金分を値引きするので、このまま仕事を続けさせてほしい」と交渉する。

「1を選んで課税事業者になると、消費税の納税と膨大な事務負担が待っています。税務署の調査に耐えられるようなきちんとした帳簿をつけて、7年間、保存しなければなりません」