年々増加していく年金“天引き”額

さらに、年金支給額から特別徴収、いわゆる“天引き”される税金や社会保険料も上昇傾向。3年連続で年金支給額は増額しているが、“手取り”は減っている可能性があると拝野さんは指摘する。

年金から引かれるのは所得税、住民税、介護保険料、国民健康保険料(75歳以上は後期高齢者医療保険料)。

65歳以上の単身世帯の場合、所得税は公的年金が158万円以下、住民税は自治体によるが155万円以下で非課税となるため、天引きの多くは介護保険料と国民健康保険料だ。

「介護保険料は、年間18万円以上の公的年金収入がある人に課税されるので、年金を受給している人はほぼ免除されることはないと考えてよいでしょう。老齢基礎年金のみの単身者の場合、介護保険料は自治体によって異なりますが月3000~4000円。国民健康保険料は月2000~3000円となります。

年金の額面から少なくとも月5000円は引かれるでしょう。ただし、これはあくまで単身者の場合。配偶者がいて住民税を払っているなら非課税世帯にならないため、月1万数千円が引かれることも考えられます」

介護保険料は3年おきに値上げ(次の改定は令和9年度)、75歳からの後期高齢者医療保険料も2年おきに値上げ(次の改定は令和8年度)を予定。

さらに、令和8年度からは、「子ども・子育て支援金制度」がスタートし、月数百円だが医療保険料に上乗せとなる。今後ますます天引き額は増えることを覚悟すべきだ。

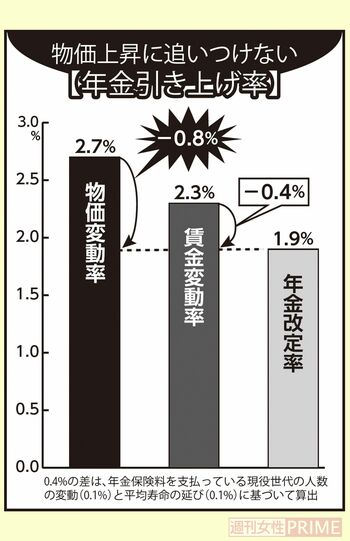

年金が増額しても、物価上昇や税金・社会保険料の値上がりに追いつかないのが現状。では、この“先細り感”をどう打破していけばよいのか。

「受け取る老齢基礎年金を増やすなら、国民年金保険料に月400円をプラスして納付する「付加年金」が手軽でおすすめです。納付月数×200円が終身で受け取れるので2年で元が取れます。

また、すでに年金を受給している人で、受給額が少なく市町村民税非課税世帯の場合は、「年金生活者支援給付金」制度が利用できる可能性があるので年金事務所に相談を。月額5450円を基準に給付を受けられる可能性がありますが、申請が必要です」