夫にもしものことがあったらどうする?これまでどおりに暮らせる? 家や生活費は?夫が先に死んでも困らないための防衛術を「終活」に詳しいFPの山田静江先生がレクチャー。

相続のポイントは“人”“物”“金”

夫が亡くなったら、どんな手続きをするべきか。「相続に関係あるものとないものを、分けて考えましょう」と話すのは山田静江先生。

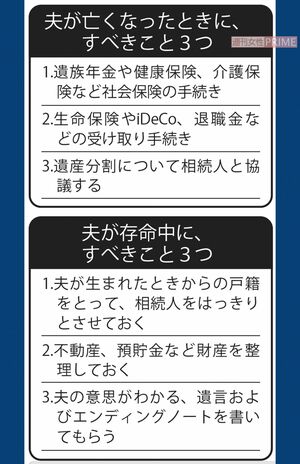

「まずすべきは、相続と関係ないもの。社会保険関係や生命保険の手続きなどです。死亡届を提出後、健康保険や遺族年金の手続きをします。健康保険は葬式代が受け取れますし、遺族年金は手続きが早いほど、早く受け取れます。

扶養に入っている場合は、自分の健康保険や年金に加入を。また生命保険やiDeCoなどは、妻が受取人になっていれば、相続財産とは別に受け取れるお金です」(山田先生、以下同)

これら相続とは関係なくできる手続きは、比較的、速やかに進められるが、速やかに進まないのが、相続に関わるもの。つまり、家や預貯金など夫の財産だ。

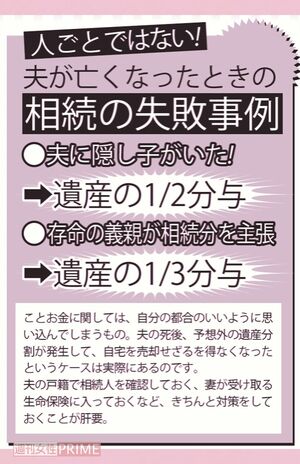

「夫の財産は、全部自分と子どものものになると思っていたら、他の相続人に持っていかれて、老後のライフプランが狂ったという人も少なくありません。夫に子どもがいない場合、親や祖父母が存命なら3分の1は権利があります。また、夫に前妻の子がいたら、その子に2分の1の権利があります。

仮に家が5000万円、預貯金が2000万円の遺産とした場合、2分の1あるいは3分の1を他の人に渡さなければならなくなったら、預金を全部渡しても足りず、家を売らなければいけない。今の生活は保てなくなります」

それは大変! そんな事態を阻止するためにも、夫が生きている間に準備しておくことが重要だという。

「相続のポイントは“人”“物”“金”です。まず人とは、相続人は誰かということ。夫が生まれたときからの戸籍をたどれば、隠し子の有無は確認できます。物は不動産、金は預貯金など、いわゆる財産のことです。

不動産は自宅のほか、投資物件や相続している夫の実家などもあるかもしれないので、確認して登記簿謄本を取っておきます。ネット取引を含め、預貯金などは口座のある金融機関と関連する情報を、エンディングノートなどに書いておいてもらいましょう」

そのうえで相続によって、自分の生活が困りそうな場合は対策を考える。