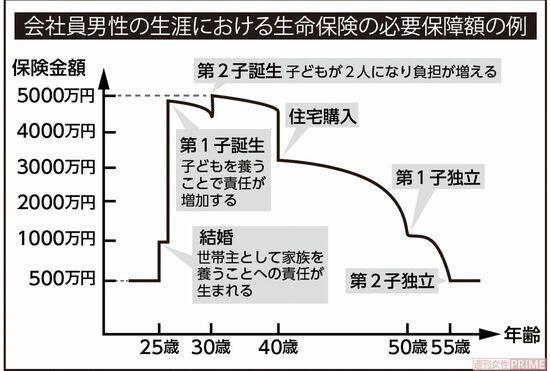

子どもの成長の節目節目で見直すべき

【2】定期保険は子どもの独立に向けて減額もしくは解約検討を

一定期間中に死亡した場合にのみ死亡保険金がもらえるのが定期保険だ。期間終了後、死亡保障はなくなり、保険料も戻ってこない「掛け捨て」タイプで、だからこそ比較的安い保険料で高い死亡保障を得られるというわけ。終身保険より保険料が安いとはいえ、それなりの負担になっていることは事実。

「子どもの成長とともに必要保障額は減っていきます。出産直後は万一に備えて子どもが0歳から大学卒業までの分の保障が必要ですが、高校を卒業するころにはあと数年分ですむわけです。そうなったら数千万円もの死亡保障は不要かもしれませんね。成長の節目節目で死亡保障を減らしていきましょう」

こまめに減額するのが面倒なら、いま主流の保険のひとつでもある『収入保障保険』に加入してから定期保険を解約するのもひとつの手だそう。

「収入保障保険は、死亡後、毎月一定額の保険金を満期まで受け取れるというもの。そのため、亡くなるタイミングが遅くなるほど、受け取れる保険金の総額は少なくなっていきます。必要な保障だけを受け取るタイプで、そのぶん保険料が少なくなります。こちらについても、“子どもが独立したし、もう保障はいらない”と思ったらソク解約しましょうね」

◎定期付終身保険のデメリット

1. 更新時に保険料が上がる

更新型の定期付終身保険は10年、または15年、20年ごとに保険料がアップ。例えば…

40歳まで1万6000円/50歳まで2万1000円/60歳まで3万3000円

2. 家族型の特約は注意!

夫の生命保険に妻の入院特約をつけていた場合、夫の保障が終わると妻の保障も消滅。

3. 60歳以降の医療保障は一括払い

保険料の払込期間が終わる60歳(または65歳)を過ぎると、それ以降80歳までの医療保障の保険料は一括払いまたは年払いするよう求められる。