「雨になったらビニール傘を買えばいい」の落とし穴

ある年の日本気象協会の調査では、急な天候の変化で、傘を買ったりタクシーに乗ったりして、4人に1人が予定外の出費をして、平均の出費額は7478円だったそうだ。今の天気予報はかなり高い確率で当たるし、ピンポイントで天気を知ることができる。天気予報をしっかり確認して無駄な出費は避けること。

「ガソリン代が安いから遠くのスタンドへ」の落とし穴

車を運転する人なら、こんな算数をしてみましょう。

近くに1L130円のガソリンスタンドがあるけれど、片道5キロの安いスタンドまで1Lで10キロ走る車で行くとします。これはおトク? 実は、そのスタンドでガソリンを入れた場合、130円以上おトクでないと給油に行く意味はないことに。

「大切なのは、安いガソリンスタンドに行って、トクするか、トントンか、ソンかを考える力を持つこと」

「妻の小遣いは生活費の中から」の落とし穴

妻の小遣いもちゃんと予算に組み込まれているでしょうか。妻の小遣いは生活費の中からというのは、案外使いすぎてしまうことがある。美容院代、化粧品代、ママ友とのランチ代などが生活費の支出に紛れ込んでしまうからだ。妻の小遣いも、生活用の財布と分けること。

「おトクなふるさと納税にも税金」の落とし穴

300万人以上が利用している『ふるさと納税』。産地直送のおいしい肉や果物などがもらえるのが魅力だけれど、気をつけなければいけないこともある。

寄付に応じて支払う税金が安くなる制度なのだが、1度にまとまったお金を出して、あとから回収していくシステムなので、例えば、5万円の寄付をすると、住民税で戻ってくるのは、寄付金控除の2000円を引いた4万8000円。これが毎月4000円ずつ、1年かけて給料から住民税が引かれることになり、すぐに全額返してもらえるわけではないのだ。

PART2:貯蓄・保険・投資の落とし穴

50~60代に多い「お金はせこく使わない」の落とし穴

名古屋には『名古屋金利』という特有の金利レートがある。全国の銀行金利と比べると、貸出金利も預金金利も低い。名古屋は質素倹約の土地柄で、借金を嫌い、貯金が身についている。値切るのも得意なので、銀行としては金利を下げないと、お金を借りてくれないということらしい。私たち、特にバブル期に育った、50~60代は金遣いの荒い人が多い。「名古屋人のような倹約精神こそが今の時代を乗り切るお手本です。ケチこそ美徳と見習いましょう」

「余ったら貯蓄に回す」の落とし穴

節約して給料を少しでも残し、それを貯蓄に回そうと考えている人が多い。しかし、残して貯めようと思っても、ナンダカンダでお金は出ていき、まず残らない。お金を貯めたいなら、最初に給料の中から貯める分のお金を取り分け貯蓄に回そう。「お金を貯める最強の方法は、先取り貯蓄! 1割でも2割でもコツコツ貯めましょう」

「大きな買い物はボーナスで」の落とし穴

電化製品の買い替え、住宅ローンやクレジットカード、車の税金や保険料、季節に合わせて購入するスーツやコートなどの高額な衣料費など、ボーナスをあてにしての支払いが結構ある。でも世の中は不景気で、今年のボーナスは厳しいだろうと言われていたりする。ボーナスが減ったり、なくなったら困ったことになる。ボーナスはあてにせず、大きな支出分も、月収から取り分けして、特別支出としてプールしておこう。

「ボーナスはそっくり貯蓄に回すのが賢明です」

「毎月決まって出るお金は節約できない」の落とし穴

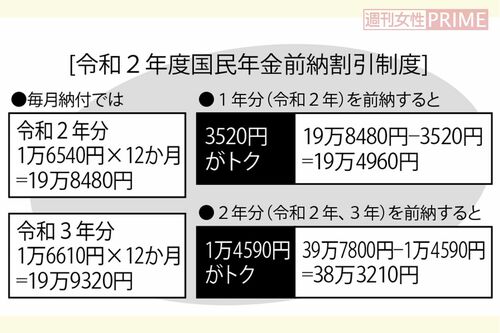

生命保険料を1年分、前年払いにすると保険会社にもよるが3~5%安くなる。NHK受信料(地上契約)は1か月払いは1310円、1年で1万5720円。半年前払いだと385円おトク、1年分前払いだと14545円で1175円おトクに。国民年金のおトク度は下資料を参照。