「女性にとって50代は保険を見直すタイミング。ライフステージの変化で備えるべきリスクの優先順位が変わり、昔の保険が今のニーズには合わないということが起きる時期です」

というのは、ファイナンシャルプランナーの横川由理さん。加えて、これまでの加入実績と、それに応じた年金額などが記された「ねんきん定期便」を見ることで、老後の年金額が確定してくるのも50代だ。

払いすぎ・不要な保険は今こそ仕分けを!

「年金額が明確になれば、貯金や資産をリストアップして、いくら足りないのか、足りるのかがクリアになってきます。貯蓄が十分なら、保険に入る必要はないケースもあります」

例えば50歳で月々4500円の医療保険に加入し、85歳まで払い続けるとすると支払総額は189万円になる。それに対して支払われる保険金は、入院給付金10万円+入院1日あたり5000円だとすると2か月入院したとしても30万円ほどだ。

「本当に“入っててよかった”と思えるのか、よく計算をしたほうがいいですね」(横川さん、以下同)

さらに保険商品は、「○△」という商品が「新○△」というふうに3年周期ぐらいでその時流に合わせてリニューアルすることが多いため、定期的に見直しが必須。

「例えば、がん保険。今の抗がん剤治療は通院で行うことが増えています。なので、入院給付金があっても、通院治療ではもらえないことが起こりうる。そのため、入院をしない治療でも、がんの治療が続く限り 保障するという保険もでてきました」

自分の保険は時代遅れになっていない? このタイミングに確認を!

時代に合わせた《見直し3大ポイント》

Q. 掛け捨て型と貯蓄型、どちらがお得?

A. 掛け捨て型です。貯蓄と保険は別と考えて

終身保険、学資保険、個人年金保険など、貯蓄性のある保険は今はうまみがないといってもいい。マイナス金利が続いているので運用利率が非常に不利になっているからだ。そのため保険料が安い掛け捨て型のほうがおすすめ。

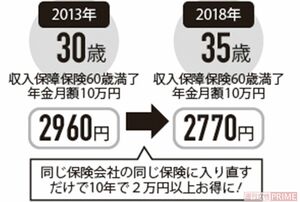

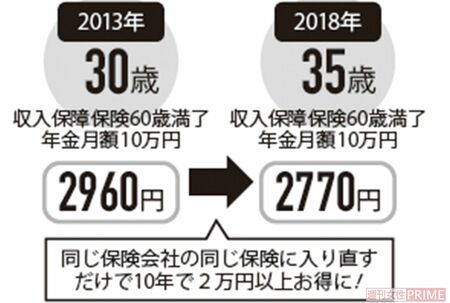

Q. 同じ保険でも新しく入り直したほうがお得ってホント?

A. 得な場合もあるので要チェックです

2018年4月、多くの保険会社は、終身保険、定期保険、収入保障保険などの保険料を大幅に値下げした。実は同じ保険会社でまったく同じ保険に入り直しても、保険料が安くなる驚きの現象まで起こっている。

Q. 注目すべき新しい保険は?

A. 新しいジャンルの「就業不能保険」です

がんなどの病気になり、治療が長引いて働けなくなり、収入が減ってしまった場合の保障。間違いやすいのが“収入保障保険”で、こちらは死亡したときに保険金がでるタイプ。この“就業不能保険”は、生きていることが条件で、働けなくなったときの保障だ。