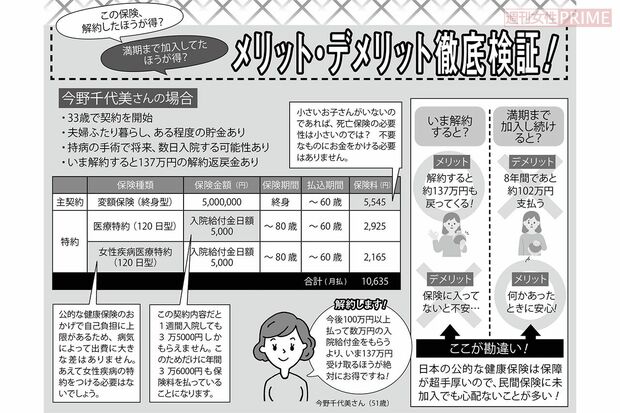

人気のがん保険も冷静に見直しを!

幅広い世代で根強い人気のがん保険。「うちはがん家系だから心配」と、がん保険に入っている人も多いだろう。

「がん保険は医療保険の一種ですので、実例でふれた入院日額のケースと同じく、給付金が自分で用意できる額かどうかを考えるといいと思います。もし自分の貯蓄でまかなえる額なら、解約をおすすめします」(後田さん、以下同)

しかし、保険パンフレットの表で「入院120日」「手術一時金」などの言葉を見ていると、やはり不安な気持ちが勝ってしまうが……。

「そんなときには、表の左側の給付条件の部分を隠して、右側の給付金額だけを見るという方法があります。5000円や10万円という額だけが目に入ると、払えなくて破産するような額ではないとわかるでしょう。

自分の身体のこととなるとつい冷静さを欠いてしまいますが、金額だけをドライに検討することが大切です。『がんは2人に1人がかかる』などと聞けば、誰もが不安になります。しかし、不安だから保険に入るのではなく、落ち着いて実際の給付金額を確認することです。

公的な保険で負担の上限も決まっています。不安をあおるようなテレビCMを真に受けるのではなく『この広告費も保険料から出てるんだな』と一歩引いてみる心の余裕がとても大切ですね(笑)」

「もちろん、民間の保険がすべてよくないと言いたいのでは決してありません」と、後田さんは念を押す。

「子育て真っ最中の世代については、死亡保険に入る大きなメリットがあります。大黒柱の人に万一なにかあったとき、残されたご家族の生活費や教育費などのまとまったお金を用意することができるからです。また、ある程度まとまった貯蓄がない人も保険に頼っていいと思います。病気でしばらく仕事ができないときに、貯蓄がほぼないとすぐに困ってしまいますから」

では、自己負担に備えた貯蓄は、具体的にどのくらいあると安心なのだろうか?

「いくらあると安心なのか、というのは正直わからないです。『安心』は気持ちの問題なので。ただ、医療費で全財産を失って破産する人はいないですよね? 高額療養費制度もあるので、10万円単位の支出が何か月も続く事態は考えにくく、ざっくり100万円くらいの貯蓄があれば、多くの病気やケガの医療費は賄えるのではと思っています。

ただ、お守り代わりにどうしても何かに入っていたいという人には、ほかに比べて加入者の負担も少なく良心的な『都道府県民共済』をおすすめしています」

漠然とした不安にかられてムダな保険の契約を続ける前に、「いま自分で対応できる金額かどうか」をもう一度具体的に検討しよう。そして、ムダな保険を解約し、その分のお金を老後資金に充てるというのが、保険とのもっとも賢い付きあい方なのだ。

(取材・文/高宮宏之)