お金のかかる子どもたちもようやく大学生になり、ホッとしたのもつかの間、血圧やコレステロールの値が……と、今度は自分の健康の心配事が増えはじめる今日このごろ。老後資金も潤沢とはいえず、もし大病してしまったらと不安が膨らむ人も多いだろう。

万が一のときのことを考えると保険には入っておいたほうがいいと考えがちだが、実はそこにこそ、第二の人生で「しなくてもいい損」をしてしまう非常にモッタイナイ落とし穴があるという。

冷静に考えるといらない保険もある

「これまで何年もの間、保険に入っていようが、これ以上損をしたくなければ一日でも早く解約することをおすすめします」と話すのは、大手生保と代理店で15年間保険営業を経験し、オフィスバトン「保険相談室」を立ち上げた後田亨さん。

ある50代女性の実例をもとに、保険を早く解約したほうがいい理由を後田さんから教えてもらおう。

「入っておいたほうが安心かなと思って、保険にはもう20年近く入っています」と話すのは今野千代美さん(仮名・51歳)。

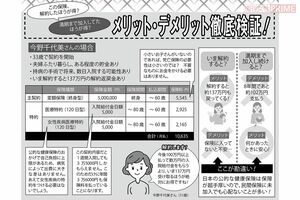

今野さんの契約の主な内容は、500万円の死亡保険に加え、入院したときに給付金がもらえる医療保険をオプションで付けていて、月々の保険料は1万635円。これを60歳まで払う契約だ。

まず死亡保険について、今野さんに話を聞いた。

「30代前半くらいのとき、自分にもし何かあったら親など周囲の人に迷惑がかかるかもしれないと思って、死亡保険に入りました。若いうちに契約したので、月5500円ほどの保険料にしては割のいい保障が受けられると聞いています」

それを受けて後田さんが説明する。

「たしかに、この保険料でこの額の保障がもてるというのは悪くないかもしれません。しかし、ご夫婦ふたり暮らしで貯蓄もそれなりにあるとのこと。もし奥さんが先に亡くなった場合でも、旦那さんはこの保険金がなくても暮らしていけますよね?」(後田さん、以下同)

「そうですね。子どももいないですし、何のために死亡保険をかけているのかと言われると、はっきりとは答えられないかも……」と今野さん。

死亡保険の意義について、後田さんはこう話す。

「まだ自立していないお子さんがいるケースでは、自身が亡くなったとき、その後の養育費や教育費が賄えなくなるリスクがあります。ですが、今野さんのケースではそうしたリスクはありません。不要なものにお金をかける必要はないと思います」