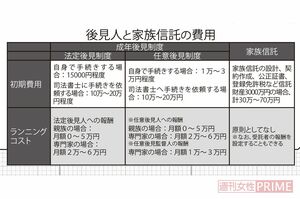

「最近、親のようすがなんか変」「もし認知症の場合、どうしたら?」──親のことを心配するのと同時に至急すべきこと、それは「親の財産の確保」だ。もしも認知症になった場合、口座が凍結され、たとえ財産があっても介護費用はもちろん、親自身のその後の生活費も困ることに。後悔を招かないための心がまえを覚えておこう。

コロナ禍でなかなか会えずに、久しぶりに帰省をしたら親のようすがおかしい。専門家に診てもらうと、認知症が進行していた、というケースが多く起きているという。頭に浮かぶのは認知症=介護だが、問題はそれだけではない。

「重大なマネートラブルを招くことがあるのです」というのは老後問題解決コンサルタントの横手彰太さん。

いちばんのネックとなるのは、銀行口座がロックされてしまうこと。「親が認知症になったので、代わりに預金を下ろしたいのですが」と銀行の窓口に行けば、「ご本人しか手続きができません。認知症なのであれば口座凍結させていただきます」と通達され、預金が一切、引き出せなくなってしまうのだ。もちろん、親のキャッシュカードを使えば普通預金を引き出すことはできる。けれども、カードの不具合や、暗証番号を3回以上間違えた場合も口座はロックされ、窓口へ問い合わせなければならない。定期預金は本人確認が必要なので、解約することは不可能に。

資産が1億円あるのに生活費に困るパターンも

口座が凍結されれば親の毎月の生活費に充てていた年金すら引き出せなくなってしまう。施設に入れるための費用も当然まかなえない。お金が引き出せなければ子どもが負担するしかないのだが、自分たちの生活費だけで手いっぱい。ほどなくして「老後破産」の文字が頭に浮かぶ……なんてことに。

第一生命経済研究所のレポートでは、認知症患者の保有する金融資産額は、2030年には215兆円に達すると予想。その額、国家予算のほぼ2倍!

「凍結される資産には、銀行預金のほか、不動産や証券なども含まれます。ある方は親の資産が1億円あったにもかかわらず、すべて凍結されてしまったため、民間の施設には入居させられず、特別養護老人ホームに入居させてなんとかやりくりしたという方も」(横手さん、以下同)。

今年3月に全国銀行協会が「認知判断能力が低下した高齢者の預貯金に関して、代理権を持たない親族であっても、条件付きで本人の代わりに入出金が可能とする」と発表した。ならば凍結の心配は一挙に解消される?

「認知症とお金の問題が年々重要視されていることを受けて、新たに考えられた制度です。けれども、実際に対応している金融機関は少なく、一般的になるにはまだまだ時間がかかるでしょう」

親の穏やかな余生のためにも、自分たちの生活を守るためにも、早めに対策をとることが肝心なのだ。