【対策1】保障額を算出し明確に

収入や家族構成、教育費の有無、貯蓄額など、それぞれの家庭の内情によって必要な死亡保険金額は変わってくる。わが家に必要な死亡保険金額はいくらになるのか。

「万が一のとき、遺された家族の生活に必要な死亡保障の金額を『必要保障額』といいます。

例えば、持ち家があって妻がパート、未就学の子どもがいるケースだと、子どもが1人の場合はサラリーマンで3000万円、自営業で4500万円、子どもが2人の場合はサラリーマンで4000万円、自営業で5500万円が目安の金額となります」

先の平均額を上回る金額だが、実は必要保障額を考えるうえで大切なことがある。

「必要保障額は2種類の費用から成り立ちます。ひとつは、葬儀費用やお墓代など、亡くなった際に発生する費用。もうひとつは月日がたつと減っていく費用です。

子どもが社会人になれば教育費はかからなくなりますし、就職を機に家を出ればそのぶんの生活費は不要になります。ですから、一般的に必要保障額は年とともに減少していきます」

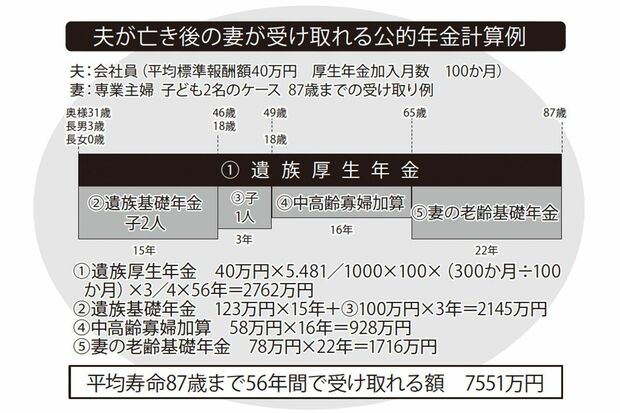

会社員の夫が他界し、妻と大学生と高校生の子どもが遺された場合、必要保障額をどう考えるべきか。

「子どもの教育費に関しては、学資保険などに入っている場合はそれらを差し引き、足りない分を死亡保障でカバーできるかチェックしましょう。

夫が会社員で高校生の子がいる場合、妻には遺族基礎年金と遺族厚生年金が支払われます。しかし、高校を卒業すると遺族基礎年金から中高齢寡婦加算にかわり、収入はさらに下がります」

遺族年金と自分のパート収入で月々の生活費がいくら足りなくなるか。その額を把握するだけでも、自分の働き方や貯金などへの意識がずいぶん変わるのでは、と柳澤さん。

「高齢になると医療費や介護費など、若いころにはあまり意識しなかった費用が発生します。まずは確実に、最低限の保障を補えるものを考えてみましょう」