【実例2】子どもの独立を機に受取額を大幅減額でピンチ

死亡保障金:200万円

<家族構成>

夫:72歳(他界)、自営業(定食屋店主)

妻:66歳、定食屋手伝い

子ども:長女42歳、次女37歳(2人とも結婚し別世帯)

夫は高校卒業後に他店で修業し、35歳で定食屋の店主となる。妻は高校卒業後5年間会社員として働き、結婚後は店の手伝いに。

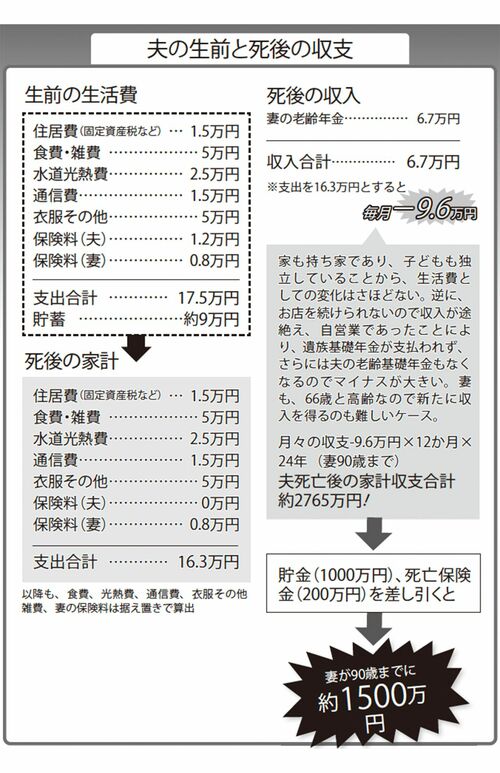

<生前の家計>

定食屋の収入と夫婦の老齢年金を合わせて約27万円。店舗兼自宅は持ち家のため住居費は固定資産税等のみで月に9万円を貯蓄に。若いころからコツコツと貯蓄を続け貯金額は1000万円。5000万円の定期付終身保険に加入していたが、夫が65歳のときに主契約の終身保険(200万円・65歳払い済み)のみに変更した。

ANSER:公的保障が少ない自営業は保障を手厚く備えるべし

夫の生前は月27万円あった収入が、死後は妻の老齢年金6・7万円のみに。妻のひとり暮らしに変わっても、住居費や水道光熱費、食費といった費用は変わらずに発生し続ける。

「奥様が現在の66歳から90歳まで生きるとした場合、総額で2764・8万円必要です。そのうち、貯蓄1000万円+死亡保険金200万円で1200万円はまかなえますが、1500万円は不足してしまいます」

このケースの場合、何が問題だったのか。

「先にもお話ししたとおり、家族が年齢を重ねることで死亡保険金は減らすことができます。ですから、次女の結婚を機に保険の見直しをしたのは問題はありません。

しかし、子どもが独立したからといって死亡保障が必要なくなるわけではない。特に自営業の場合は遺族年金などの公的保障が少ないため、自分で保障を手厚くしておくことが大切なのです。

このケースの場合はもしものときの収入の変化をしっかりと確認し、死亡保障を上乗せしておくべきでした」

では不足分の1500万円を補うためにはどうすればいいのだろうか。

「店舗部分を眠らせておくのはもったいないので、賃貸に出せないかを検討しましょう。また、家族とよく話し合い、自宅を改修して同居することも検討してもらいたいものです。

二世帯で暮らすことで住居費や水道光熱費や食費を抑えられます。いずれの方法も難しい場合は、自宅兼店舗の不動産を手放してケアハウスへの入居を考えるなど柔軟な対応が必要となってきます」

ケアハウスとは、家庭での生活が困難な60歳以上の高齢者が、低料金で食事の提供などの介護サービスを受けられる施設のこと。不動産を売却して得た収入で介護サービスなどの料金をまかなうことができるかが肝となる。

<やることリスト>

・店舗を賃貸に出す

・自宅を改修し娘世帯と同居する

・自宅兼店舗を手放してケアハウスに入居する

★80歳までの死亡保障例★

〜65歳から満期80歳収入保障保険に入る〜

対策としては、定期付終身保険を見直したときに、80歳満期の収入保障保険に入っておくべきであったこと。保険会社によって異なるが、65歳加入時(非喫煙標準体・最低保障期間3年)の月払い保険料は1万6828円。72歳死亡時から月々14万円の保険料を8年間受け取ることができた。

(取材・文/熊谷あづさ)