5人に1人が年収200万円以下という時代に突入した。物価高は進み、年金制度も不透明、投資する元手もなく、再就職など収入を得るハードルも高い。数々の貯金ゼロ家計を再生してきた、家計再生コンサルタントの横山光昭さん。収入が少なくてどんなに不安でも、貯金さえあれば乗り越えられると言う横山さんに、誰でも簡単にできる老後資金の貯め方を教えてもらった。年収200万円でも諦めない貯金生活の始め方とは?

年収220万円でも月5万円の「貯金力」

ここ数年、私のところに家計相談に来る人の中でも年収200万円台の世帯はとても増えてきました。2009年に『年収200万円からの貯金生活宣言』という本を出したのですが、それから10年以上たっているのに状況が改善するどころか、むしろそれが当たり前になってきていると実感させられます。

ただ、だからといって悲観的になっている人は少ない。むしろ前向きで、どうやったらもっと貯金できるんだろう、投資してもっと資産を増やしたい、と意欲的な人が多いです。

例えば、手取り月収15万円ほどで、なんと毎月5万円以上貯金している年収220万円の30代女性がいます。家賃は手取りの25%を超えないようにして、かつWi-Fi付きの物件を諦めずに探し、スマホは格安スマホが当たり前、水道代節約のために洗濯はまとめて、保険は必要な保障をかけ捨てで。でも、本人は決して無理をしているわけではなく、むしろ楽しみながら節約していました。

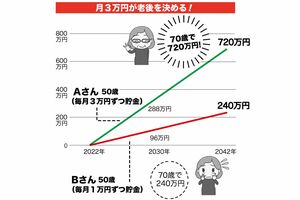

もちろん、誰もがこの女性のように収入の3分の1を貯金するのは難しいですが、ぜひ目安にしてほしい金額が「3万円」。毎月3万円貯金することができれば、たとえ50歳からでも年間36万円、70歳までに720万円貯金できます。これまでに貯めた額とも合わせて1千万円近くになれば、老後も多少安心できると思います。