目次

Page 1

Page 2

Page 3

Page 4

※画像はイメージです

3月17日、岸田首相が発表した「年収の壁」問題の解決策。「年収の壁」とは、収入が一定額を超えると配偶者の扶養から外れて税金や社会保険料が増える制度のこと。

政府は「壁」に阻まれて仕事をセーブする人を減らし、世帯収入の増加を促す狙いだ。

「106万円の壁」とは?

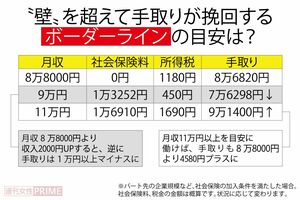

そこで言及された「壁」の1つが、昨年10月に適用拡大された、「106万円の壁」。パートなどの社会保険の加入基準で、来年10月にさらなる拡大も決まっている。

「106万円の壁」とは、条件を満たしてパート年収が106万円を超えた場合、勤務先の社会保険(健康保険、厚生年金保険)への加入を義務付けられることを指す。その結果、社会保険料の支払いによって“手取りが減る”ことも懸念されている。

これに対し、先の政府の見解どおり、「壁を超えて手取りが減ったら働き損になる」という声も聞かれるが、必ずしもそうではない。

※画像はイメージです

今後「壁」を超える?超えない?チェックPOINT3

□住宅ローンや老後資金など、自分の収入がいくら必要か

□社会保険の加入で老後の年金がいくら増えるか

□夫の税金や扶養手当などへの影響はどれくらいか