年上夫の定年後に払うお金も試算を

それでも、壁を超えた際の手取りの減少を嫌う人はいるだろう。解決策は働き損とならないボーダーラインを知っておくこと。塚越さんに試算してもらった。

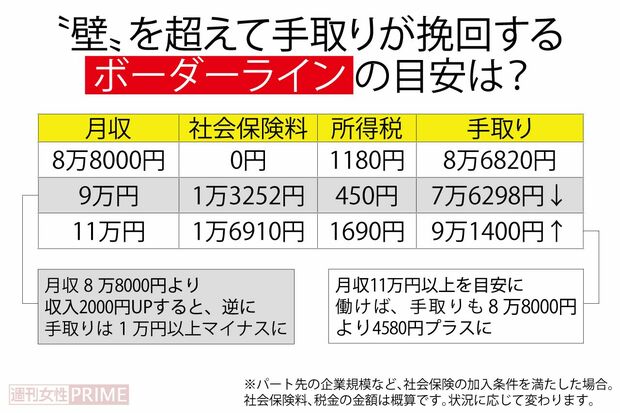

「月収9万円(年収108万円)では社会保険料の負担で手取りは減ってしまう。でも月収11万円(年収132万円)までいくと手取りが挽回してプラスになります。月収11万円以上が働き損を避けられる目安ということです」

一方で年齢の問題もある。50代となれば、今からでも社会保険に加入するべきか、このまま扶養内でいるか、年金受給を見据えた壁への対処に頭を悩ますところ。

「社会保険に入った場合、長く生きるほど手厚い厚生年金の恩恵にあやかれます。例えば給料10万円で50歳から65歳まで厚生年金を掛けたら、支払う保険料総額約160万円に対して、老後の年金は年約10万円増える計算です。

65歳から90歳まで25年間生きた場合、約246万円を受け取れる。扶養内のままだと当然ながらこの金額は受け取れません。ならば、50歳からでも社会保険に入ったほうが得だと思いませんか?」

加えて、年の差夫婦の場合、年上の夫が定年退職となったら必然的に扶養を外れるリスクもある。

「夫が60歳定年となったとき、例えば妻が55歳ならその時点で扶養を外れ、国民年金の保険料だけでも年約20万円支払っていかなければならなくなります。しかも年金は1円も増えない。

だったら50代でも早いうちに社会保険に入り、保険料を半分負担してもらって厚生年金にシフトしておくべきでしょう」

壁という言葉には超えてはならないもののイメージがつきまとう。しかし、その印象に惑わされるのは禁物。

「本来は、家計のために年間いくらの収入を得る必要があるかを考え、106万円以上稼げる能力があるなら壁を乗り越えて働いていい。

ただし、扶養を外れることで夫の会社の家族手当を削られるケースがあるため、そこだけは事前にチェックを。夫の会社の基準を確認し、夫婦で納得するようにしてください」

(取材・文/百瀬康司)